4.7 ಚಕ್ರಬಡ್ಡಿ (Compound

Interest)

ನಮಗೀಗಾಗಲೇ

ಸರಳಬಡ್ಡಿ

ಕಂಡು ಹಿಡಿಯುವ

ಸೂತ್ರ ಗೊತ್ತಿದೆ.

ಸರಳ ಬಡ್ಡಿ (SI) = P*N*(R/100)

P = ಅಸಲು

N = ಅವಧಿ

R = ಬಡ್ಡಿಯದರ..

4.7 ಉದಾ..1 :

ಒಬ್ಬನು ಒಂದು ಬ್ಯಾಂಕಿನಲ್ಲಿ 10000 ರೂ.ಗಳನ್ನ ಒಂದು ವರ್ಷಕ್ಕೆ ನಿರಖು ಠೇವಣಿಯಾಗಿಸುವನು. ಅವನು ಒಂದು ವರ್ಷದ ನಂತರ ಮತ್ತು 2 ವರ್ಷಗಳ ನಂತರ ಪಡೆಯುವ ಸರಳ ಬಡ್ಡಿ ಎಷ್ಟು?

ರೀತಿ:

ಈ ಲೆಕ್ಕದಲ್ಲಿ P

=10000, R=6, N=1

![]() ಆಗ, ಒಂದು ವರ್ಷಕ್ಕೆ ಸರಳಬಡ್ಡಿ =

P*N*(R/100) = 10000*1*6/100 = 600 ರೂ.

ಆಗ, ಒಂದು ವರ್ಷಕ್ಕೆ ಸರಳಬಡ್ಡಿ =

P*N*(R/100) = 10000*1*6/100 = 600 ರೂ.

ಈಗ ಅವಧಿ 2 ವರ್ಷಗಳಾದರೆ, N=2

![]() 2 ವರ್ಷಗಳಿಗೆ ಸರಳಬಡ್ಡಿ =

P*N*(R/100) = 10000*2*6/100 = 1200

2 ವರ್ಷಗಳಿಗೆ ಸರಳಬಡ್ಡಿ =

P*N*(R/100) = 10000*2*6/100 = 1200

ಈಗ ಠೇವಣಿದಾರನು ಮೊದಲ ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ಬಡ್ಡಿಯನ್ನು(600 ರೂ) ಪಡೆಯುವುದಿಲ್ಲ ಎಂದು ಎಣಿಸಿ. ಬದಲಾಗಿ, ಅವನು ಬ್ಯಾಂಕಿನಲ್ಲಿ ಎರಡು ವರ್ಷಗಳ ನಂತರ ಅಸಲು ಹಣದೊಟ್ಟಿಗೇ ಪೂರ್ತಿ ಬಡ್ಡಿ ಕೊಡಿರೆಂದು ಕೇಳುತ್ತಾನೆ. ಆಗ ಬ್ಯಾಂಕು ಅವನಿಗೆ 1200ರೂ.ಗಳಿಗಿಂತ ಹೆಚ್ಚು ಬಡ್ಡಿ ಕೊಡುತ್ತದೆಯೆ?

ಖಂಡಿತಾ ಕೊಡುತ್ತದೆ. ಏಕೆಂದರೆ ಅದು 2ನೇ ವರ್ಷದಲ್ಲಿ ಮೊದಲ ವರ್ಷದ ಬಡ್ಡಿ ಹಣ (600ರೂ.) ಕ್ಕೂ ಬಡ್ಡಿ ಕೊಡುತ್ತದೆ( ಏಕೆಂದರೆ ಮೊದಲ ವರ್ಷದ ಬಡ್ಡಿ ಹಣ ಬ್ಯಾಂಕಿನಲ್ಲಿಯೇ ಇರುವುದರಿಂದ). ಈ ರೀತಿ ಬಡ್ಡಿಗೆ ಬಡ್ಡಿಯನ್ನು ಕೊಡುವ ವಿಧಾನವನ್ನು “ಚಕ್ರಬಡ್ಡಿ” (compound interest) ಎನ್ನುವರು.

ಈಗ ಬಡ್ಡಿಗೆ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕ ಹಾಕುವಾ.

N =1, R =6

|

|

1 ನೇ ವರ್ಷ |

2 ನೇ ವರ್ಷ |

|

ಆರಂಭದ ಅಸಲು ಹಣ |

P=10000 |

P=10600 (ಮೊದಲ ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ) |

|

1 ವರ್ಷಕ್ಕೆ ಬಡ್ಡಿ (ಸರಳಬಡ್ಡಿ) |

PNR/100 = 10000*1*6/100 = 600 |

PNR/100 = 10600*1*6/100 = 636 ರೂ. |

|

ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ

ಆಗುವ ಹಣ (ಅಸಲು + ಸರಳಬಡ್ಡಿ) |

10600(=10000+600) |

11236(=10600+636) |

ಒಟ್ಟು ಗಳಿಸಿದ ಬಡ್ಡಿ = 600+636 = 1236 ರೂ.

ಈ ರೀತಿ ಠೇವಣಿದಾರನು ಚಕ್ರಬಡ್ಡಿ ರೀತಿ ಲೆಕ್ಕ ಹಾಕಿದ್ದರಿಂದ, ಸರಳಬಡ್ಡಿಗಿಂತ 36 ರೂ. ಹೆಚ್ಚು ಬಡ್ಡಿ ಪಡೆಯುತ್ತಾನೆ.

ಚಕ್ರಬಡ್ಡಿ ಲೆಕ್ಕ ಹಾಕುವ ಸೂತ್ರ ಈ ಕೆಳಗಿನಂತಿದೆ.

ಅವಧಿ ಪೂರ್ಣಗೊಂಡಾಗ ಸಿಗುವ ಮೊತ್ತ =

P*(1+(R/100)) N

ಚಕ್ರಬಡ್ಡಿ (CI) = ಮೊತ್ತ – ಅಸಲು ಹಣ =P*(1+(R/100)) N-P

4.7 ಅಭ್ಯಾಸ: ಸೂತ್ರ ಉಪಯೋಗಿಸಿ 10000 ರೂ.ಗಳಿಗೆ 2 ವರ್ಷಕ್ಕೆ 6% ರ ದರದಲ್ಲಿ ಆಗುವ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಿಸಿ.

ಈಗ ನಾವು 10000ರೂ.ಗಳಿಗೆ 9%ರ ದರದಲ್ಲಿ 5 ವರ್ಷಗಳಿಗಾಗುವ ಸರಳಬಡ್ಡಿ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಗಳ ವ್ಯತ್ಯಾಸ ಕಂಡುಹಿಡಿಯುವಾ.

ನಾವೀಗ ಸರಳಬಡ್ಡಿ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಗಳ ಲೆಕ್ಕ ಹಾಕಲು ಮೇಲಿನ ಸೂತ್ರಗಳನ್ನು ಉಪಯೋಗಿಸುವೆವು P =10000, R= 9,

N = 1 ರಿಂದ 9

ಚಕ್ರಬಡ್ಡಿ (5 ವರ್ಷಕ್ಕೆ ಉದಾಹರಣೆಯಾಗಿ)

= P*(1+(R/100))

N-P

= 10000*(1+(9/100)) 5-P

= 15386.24 -10000

=5386.24 ರೂ.

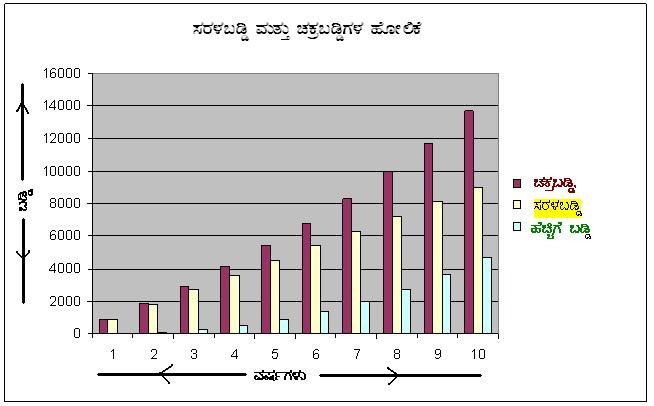

ತಃಖ್ತೆ:

10,000 ರೂ.ಗಳಿಗೆ 9% ರ ದರದಲ್ಲಿ 1 ವರ್ಷದಿಂದ 9 ವರ್ಷಗಳವರೆಗೆ ಸರಳಬಡ್ಡಿ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಗಳ ಹೋಲಿಕೆ:-

|

ವರ್ಷಗಳು |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

ಚಕ್ರಬಡ್ಡಿ (CI) |

900 |

1881 |

2950.29 |

4115.82 |

5386.24 |

6771 |

8280.39 |

9925.63 |

11718.93 |

|

ಸರಳಬಡ್ಡಿ (SI) |

900 |

1800 |

2700.00 |

3600.00 |

4500.00 |

5400 |

6300.00 |

7200 |

8100 |

|

ಹೆಚ್ಚಿಗೆ

ಬಡ್ಡಿ |

0 |

81 |

250.29 |

515.82 |

886.24 |

1371 |

1980.39 |

2725.63 |

3618.93 |

|

|

|

|

|

|

|

|

|

|

|

ಮೇಲಿನ ಲೆಕ್ಕಾಚಾರವನ್ನು ಒಂದು ಸ್ಥಂಭಾಲೇಖದಲ್ಲಿ ಸೂಚಿಸುವ.

(ಮೇಲಿನ

ತಃಖ್ತೆ ಮತ್ತು

ಕೆಳಗಿನ

ನಕ್ಷೆಯಲ್ಲಿರುವ

ಬಣ್ಣಗಳು: ಚಕ್ರಬಡ್ಡಿ, ಸರಳಬಡ್ಡಿ ಮತ್ತು ಹೆಚ್ಚಿಗೆ

ಬಡ್ಡಿಯನ್ನು

ಸೂಚಿಸುತ್ತವೆ).

ಈ ಮೇಲಿನ ಲೆಕ್ಕಾಚಾರದಿಂದ ನಮಗೆ ಏನು ತಿಳಿಯುತ್ತದೆ? ಚಕ್ರಬಡ್ಡಿಯೇ ಸರಳಬಡ್ಡಿಗಿಂತ ಲಾಭದಾಯಕ. ಠೇವಣಿಯ ಅವಧಿ ಹೆಚ್ಚಾದಂತೆ ಬಡ್ಡಿಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸ ಹೆಚ್ಚಾಗುತ್ತದೆ.

ನಿಶ್ಚಿತ ಕಾಲಾವಧಿ,ಠೇವಣಿಗಳಿಗೆ ಚಕ್ರಬಡ್ಡಿಯ ಲೆಕ್ಕದಲ್ಲಿಯೇ ಬಡ್ಡಿಯನ್ನು ಕೊಡುತ್ತಾರೆ. ಮೇಲಿನ ತಃಖ್ತೆಯನ್ನು ಗಮನಿಸಿ.

9%

ಬಡ್ಡಿದರದಲ್ಲಿ

ಚಕ್ರಬಡ್ಡಿಯ

ಲೆಕ್ಕಾಚಾರದಂತೆ

8 ವರ್ಷ

ಮತ್ತು ಕೆಲವು

ತಿಂಗಳಲ್ಲಿ

ಅಸಲು ಹಣ

ಇಮ್ಮಡಿಯಾಗುತ್ತದೆ.(ಬಡ್ಡಿ

= ಆರಂಭದ

ಅಸಲು)

ಅಭ್ಯಾಸ: ಸೂತ್ರ ಉಪಯೋಗಿಸಿ, ಈ ಕೆಳಗಿನ ಅವಧಿ ಮತ್ತು ಬಡ್ಡಿಯ ದರಗಳಲ್ಲಿ ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗುತ್ತದೆಯೇ (ಬಡ್ಡಿ =ಅಸಲು) ಎಂದು ಪರಿಶೀಲಿಸಿ.(ಅಸಲು 100 ರೂ ಎಂದಿಟ್ಟು ಕೊಳ್ಳಿ)

ತಃಖ್ತೆ: ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗಲು ಬೇಕಾದ ಬಡ್ಡಿಯದರ ಮತ್ತು ಅವಧಿ:-

|

ದರ---> |

7% |

8% |

9% |

10% |

11% |

12% |

|

ಅಸಲು

ಹಣ

ಇಮ್ಮಡಿಯಾಗಲು ಬೇಕಾಗುವ

ಅಂದಾಜು ಅವಧಿ ---> |

10 ವರ್ಷ 3 ತಿಂಗಳು |

9 ವರ್ಷ |

8 ವರ್ಷ |

7 ವರ್ಷ 3 ತಿಂಗಳು |

6 ವರ್ಷ 9 ತಿಂಗಳು |

6 ವರ್ಷ 2 ತಿಂಗಳು |

ಸಾಮಾನ್ಯವಾಗಿ

ಚಕ್ರಬಡ್ಡಿಯನ್ನು

ಪ್ರತೀ

ತಿಂಗಳಿಗೆ/3 ತಿಂಗಳಿಗೆ

ಲೆಕ್ಕಾ

ಹಾಕುತ್ತಾರೆ.

ಆದ್ದರಿಂದ ಅಸಲು

ಹಣವು ಮೇಲೆ

ತಿಳಿಸಿದ್ದಕ್ಕಿಂತ

ಸ್ವಲ್ಪ ಸಮಯ ಮೊದಲೇ

ಇಮ್ಮಡಿಯಾಗುತ್ತದೆ.

ಚಕ್ರಬಡ್ಡಿಯನ್ನು

ಪ್ರತೀ

ದಿನಕ್ಕೂ

ಲೆಕ್ಕ

ಹಾಕಬಹುದ

ಈಗ ಏಲ್ಲಾ ಬ್ಯಾಂಕುಗಳಲ್ಲೂ ಗಣಕ ಯಂತ್ರ ಇರುವುದರಿಂದ,ಗಣಕಯಂತ್ರವೇ ವಿವಿಧ ದರ ಮತ್ತು ವಿವಿಧ ಅವಧಿಗಳ ಠೇವಣಿಗಳಿಗಾಗಿ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ತಪ್ಪಿಲ್ಲದೆ ಲೆಕ್ಕ ಹಾಕುತ್ತದೆ.

ಬ್ಯಾಂಕು ಸಾಲಗಾರನ ಯಾವುದೇ ಸಾಲಕ್ಕೆ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ವಸೂಲು ಮಾಡುತ್ತದೆ.

4.7 ಸಮಸ್ಯೆ 1:

ಹಿಂದೆ (ಪಾಠ 4.5 ಉದಾ. 1 ರಲ್ಲಿ) ಚರ್ಚಿಸಿದ ರಾಮನ ಉದಾಹರಣೆ ಪರೀಶೀಲಿಸುವಾ. ಅವನು ಪ್ರತೀ ವರ್ಷ ಬಡ್ಡಿ ತೆಗೆದು ಕೊಳ್ಳದೇ 5000 ರೂ.ಗಳನ್ನು 6 ವರ್ಷಗಳ ಅವಧಿಗೆ 8% ರ ಚಕ್ರಬಡ್ಡಿಯಲ್ಲಿ ಇಡುತ್ತಾನೆ. ಹಾಗಾದರೆ 6 ವರ್ಷಗಳ ನಂತರ ಅವನಿಗೆ ಸಿಗುವ ಹಣ ಎಷ್ಟು?

ಪರಿಹಾರ :

P= 5000 ರೂ.

R =8

N=6 ವರ್ಷಗಳು

ಮೊತ್ತ = 5000(1+8/100)6 =

5000*1.08*1.08…( 6 ಸಾರಿ)

=7934.37 ರೂ.

ಚಕ್ರ

ಬಡ್ಡಿ = ಮೊತ್ತ

– ಅಸಲು

=7934.37-5000=2934.37 ರೂ.

ಆದ್ದರಿಂದ ಅವನಿಗೆ 2934.37 2400 ರೂ. ಚಕ್ರಬಡ್ಡಿ ಸಿಗುತ್ತದೆ. ಸರಳಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಆಗಿದ್ದರೆ ಅವನಿಗೆ 2400ರೂ. ಸಿಕ್ಕುತ್ತಿತ್ತು.(4.5 ಉದಾ.1). ಚಕ್ರಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಅವನಿಗೆ 534.37 ರೂ. ಹೆಚ್ಚು ಹಣ ಸಿಕ್ಕುತ್ತದೆ.

ಆದ್ದರಿಂದ, ನಮಗೆ

ಆಗಾಗ ಬಡ್ಡಿ

ಬೇಡವಾಗಿದ್ದು

ಅವಧಿ ಮುಗಿದ ನಂತರವೇ

ಅಸಲು ಮತ್ತು

ಬಡ್ಡಿ

ಒಟ್ಟಿಗೆ

ಸಿಕ್ಕಿದರೆ

ಸಾಕು ಎಂತಾದರೆ, ನಿಶ್ಚಿತ

ಕಾಲಾವಧಿ

ಠೇವಣಿ (CTD) ಯೇ ಸೂಕ್ತ.

ಈಗ ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿ ನಾವು ಚಕ್ರಬಡ್ಡಿಯನ್ನು ವಾರ್ಷಿಕವಾಗಿ ಲೆಕ್ಕಾ ಹಾಕಿದ್ದೇವೆ. ಆದರೆ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ತ್ರೈಮಾಸಿಕ (3ತಿಂಗಳಿಗೊಮ್ಮೆ)/ದಿನಕ್ಕೊಮ್ಮೆ ಲೆಕ್ಕ ಹಾಕುವುದರಿಂದ ಬ್ಯಾಂಕುಗಳು ನೀಡುವ ಚಕ್ರಬಡ್ಡಿ ಇನ್ನೂ ಹೆಚ್ಚು ಇರುತ್ತದೆ.

4.7 ಸಮಸ್ಯೆ 2: ಒಂದು ಅಸಲಿನ ಮೇಲೆ

6.5% ದರದಂತೆ 2 ವರ್ಷಗಳಿಗೆ

ಸರಳ ಬಡ್ಡಿ ರೂ. 5200

ಆಗುತ್ತದೆ. ಅದೇ

ಅಸಲಿನ ಮೇಲೆ,

ಅದೇ

ಬಡ್ಡಿದರದಂತೆ

ಅದೇ ಅವಧಿಗೆ

ಸಿಗುವ

ಚಕ್ರಬಡ್ದಿ

ಲೆಕ್ಕಹಾಕಿ.

ಪರಿಹಾರ :

ಚಕ್ರಬಡ್ದಿ

ಕಂಡುಹಿಡಿಯಲು

ಅಸಲನ್ನು ಮೊದಲು

ಕಂಡುಹಿಡಿಯಬೇಕು.

P ಅಸಲು

ಆಗಿರಲಿ

ಆಗ

ಸರಳಬಡ್ಡಿ = (P*n*R) /100 = P*2*(13/2)/100 = 13P/100

SI= 5200 ರೂ ಎಂದು ಕೊಟ್ಟಿದೆ

![]() 5200 = 13P/100

5200 = 13P/100

![]() P = 5200*100/13 = 40000

P = 5200*100/13 = 40000

![]() = P*(1+(R/100)) N

= 40000*(1+13/200)2 = 40000*(213/200)*(213/200) = 213*213 = 45369

= P*(1+(R/100)) N

= 40000*(1+13/200)2 = 40000*(213/200)*(213/200) = 213*213 = 45369

![]() ಚಕ್ರಬಡ್ಡಿ = 45369-40000 = 5369

ಚಕ್ರಬಡ್ಡಿ = 45369-40000 = 5369

ತಾಳೆ:

ಸರಳಬಡ್ಡಿ SI = (P*n*R) /100 = 40000*2*(13/2)/100 = 40000*13/100 =

5200 ಇದು

ಲೆಕ್ಕದಲ್ಲಿ

ಸೂಚಿಸಿದ

ಸರಳಬಡ್ಡಿಗೆ ಸಮವಾಗಿರುವುದರಿಂದ

ಕಂಡುಹಿಡಿದ

ಅಸಲು ಸರಿಯಾಗಿಯೇ

ಇದೆ.

4.7 ಸಮಸ್ಯೆ 3: ಒಂದು ಅಸಲಿನ ಮೇಲೆ

7.5%

ಬಡ್ಡಿದರದಂತೆ

2 ವರ್ಷಗಳಿಗೆ

ಲೆಕ್ಕಹಾಕಿದ

ಚಕ್ರಬಡ್ಡಿ

ಮತ್ತು

ಸರಳಬಡ್ಡಿ ಇವುಗಳ

ವ್ಯತ್ಯಾಸ ರೂ. 360.

ಹಾಗಿದ್ದರೆ

ಅಸಲು

ಕಂಡುಹಿಡಿ.

ಪರಿಹಾರ :

ಚಕ್ರಬಡ್ದಿ

ಕಂಡುಹಿಡಿಯಲು

ಅಸಲನ್ನು ಮೊದಲು

ಕಂಡುಹಿಡಿಯಬೇಕು.

P ಅಸಲು

ಆಗಿರಲಿ

ಆಗ

ಸರಳಬಡ್ಡಿ = (P*n*R) /100 = P*2*(15/2)/100 = 15P/100

ಚಕ್ರಬಡ್ಡಿ ಸೇರಿ ಅವಧಿಯ ನಂತರ ಸಿಗುವ ಮೊತ್ತ = P*(1+(R/100)) N = P*(1+15/200)2 = P*(215/200)*(215/200) = P*46225/40000

![]() CI = ಮೊತ್ತ – ಅಸಲು = 46225P/40000 –P

CI = ಮೊತ್ತ – ಅಸಲು = 46225P/40000 –P

ಚಕ್ರಬಡ್ಡಿ - ಸರಳಬಡ್ಡಿ = 360 ಎಂದು

ಕೊಟ್ಟಿದೆ.

![]() 360 = 13325P/40000 –P – 15P/100 = (46225P

-40000P -6000P)/40000 = 225P/40000

360 = 13325P/40000 –P – 15P/100 = (46225P

-40000P -6000P)/40000 = 225P/40000

![]() P = 360*40000/225 = 64000

P = 360*40000/225 = 64000

ತಾಳೆ:

ಸರಳಬಡ್ಡಿ = (P*n*R) /100 = 64000*2*(15/2)/100 = 64000*15/100 = 9600

ಮೊತ್ತ = P*(1+(R/100)) N = 64000*(1+15/200)2 = 64000*(215/200)*(215/200) = 64000*46225/40000 = 73960

CI = ಮೊತ್ತ – ಅಸಲು =73960 -64000 = 9960

![]() CI-SI = 9960-9600 =360 ಈ

ವ್ಯತ್ಯಾಸ ಲೆಕ್ಕದಲ್ಲಿ

ನೀಡಿದಷ್ಟೇ

ಇರುವುದರಿಂದ ನಾವು

ಕಂಡುಹಿಡಿದ

ಅಸಲು

ಸರಿಯಾಗಿಯೇ

ಇದೆ. ರೇಖಳು

CI-SI = 9960-9600 =360 ಈ

ವ್ಯತ್ಯಾಸ ಲೆಕ್ಕದಲ್ಲಿ

ನೀಡಿದಷ್ಟೇ

ಇರುವುದರಿಂದ ನಾವು

ಕಂಡುಹಿಡಿದ

ಅಸಲು

ಸರಿಯಾಗಿಯೇ

ಇದೆ. ರೇಖಳು

4.7 ಸಮಸ್ಯೆ 4: ರೇಖಳು

ರೂ 12000 ನ್ನು

5% ಬಡ್ದಿಯಂತೆ n ವರ್ಷಗಳ

ನಂತರ ರೂ 13230

ಸ್ವೀಕರಿಸಿದರೆ ಅವಧಿ

ಕಂಡುಹಿಡಿ.

ಪರಿಹಾರ :

n ಅವಧಿಯಾಗಿರಲಿ.

![]() ಮೊತ್ತ = P*(1+(R/100)) n =

12000*(1+(5/100)) n = 12000*(1+1/20)n = 12000*(21/20)n

ಮೊತ್ತ = P*(1+(R/100)) n =

12000*(1+(5/100)) n = 12000*(1+1/20)n = 12000*(21/20)n

ಮೊತ್ತ ರೂ13230

ಎಂದುಕೊಟ್ಟಿದೆ.

![]() 13230 = 12000*(21/10)n

13230 = 12000*(21/10)n

![]() (21/10)n=13230/12000 = 411/400 = 21*21/(20*20) = (21/20)2

(21/10)n=13230/12000 = 411/400 = 21*21/(20*20) = (21/20)2

![]() n =2

n =2

ತಾಳೆ: ಅವಧಿ,

ಬಡ್ಡಿದರ,ಅಸಲನ್ನು

ಸೂತ್ರದಲ್ಲಿ

ಆದೇಶಿಸಿ

ಸಿಗುವ ಮೊತ್ತ

ಸರಿಯಾಗಿದೆಯೇ

ಎಂದು

ಪರಿಶೀಲಿಸಿ.

ಯಾವ

ಬಡ್ಡಿದರದಂತೆ 2

ವರ್ಷಗಳ ನಂತರ

ಒಂದು ಅಸಲು 2.25 ರಷ್ಟಾದರೆ

ಬಡ್ದಿದರವನ್ನು

ಕಂಡುಹಿಡಿ

4.7 ಸಮಸ್ಯೆ 5: ಯಾವ ಬಡ್ಡಿದರದಂತೆ 2 ವರ್ಷಗಳ ನಂತರ ಒಂದು ಅಸಲು 2.25 ರಷ್ಟಾದರೆ ಬಡ್ದಿದರವನ್ನು ಕಂಡುಹಿಡಿ. ಇಲ್ಲಿ

ಪರಿಹಾರ :

ಇಲ್ಲಿ N=2.

ಅಸಲು 2 ವರ್ಷಗಳ ನಂತರ ಅಸಲು 2.25 ರಷ್ಟಾಗುತ್ತದೆ ಎಂದು ನೀಡಿರುವುದರಿಂದ, A =2.25P.

P ಅಸಲು

ಆಗಿರಲಿ ಮತ್ತು R

ಕಂಡುಹಿಡಿಯಬೇಕಾಗಿರುವ ಬಡ್ಡಿದರವಾಗಿರಲಿ

A = P*(1+(R/100)) N= P*(1+(R/100))2

A =2.25 ಆಗಿರುವುದರಿಂದ

2.25P = P*(1+(R/100))2

![]() 2.25 =9/4 =(1+(R/100))2

2.25 =9/4 =(1+(R/100))2

9/4 =(3/2)2 ಆಗಿರುವುದರಿಂದ

3/2 = (1+(R/100)

ಸುಲಭೀಕರಿಸಿದಾಗ R/100 = 1/2

![]() R = 50

R = 50

ತಾಳೆ: N=2, R=50 ಮತ್ತು P ಅಸಲು ಆಗಿರಲಿ. ಇದು ಲೆಕ್ಕದಲ್ಲಿ ನೀಡಿದಂತೆಯೇ ಇದೆ.

![]() A = P*(1+(R/100))

N= P*(1+(50/100))2

=P*(150/100)2 = P*(3/2)2 = P*9/4 = 2.25P ಇದು

ಲೆಕ್ಕದಲ್ಲಿ

ನೀಡಿದಂತೆ P ಯು 2.25P ಆಗಿರುತ್ತದೆ.

A = P*(1+(R/100))

N= P*(1+(50/100))2

=P*(150/100)2 = P*(3/2)2 = P*9/4 = 2.25P ಇದು

ಲೆಕ್ಕದಲ್ಲಿ

ನೀಡಿದಂತೆ P ಯು 2.25P ಆಗಿರುತ್ತದೆ.

ಈಗ ಚಕ್ರಬಡ್ಡಿಯ ಸೂತ್ರ ಉಪಯೋಗಿಸಿ, ಒಂದು ಸಮಸ್ಯೆಯ ಪರಿಹಾರ ಕಂಡುಹಿಡಿಯುವಾ.

4.7 ಸಮಸ್ಯೆ 6 :

ಈಗ

ನಗರದ

ಜನಸಂಖ್ಯೆ = 16,000. ಆ ಜನಸಂಖ್ಯೆ ಈ

ಕೆಳಗಿನ ರೀತಿ

ಹೆಚ್ಚಾಗುತ್ತದೆ

ಎಂದು ಊಹಿಸಿ:-

ಪ್ರಥಮ 6 ವರ್ಷ 5% ರಂತೆ

ಮುಂದಿನ 4 ವರ್ಷ 8% ರಂತೆ

ಹಾಗಾದರೆ 10 ವರ್ಷಗಳ ನಂತರ ಆ ನಗರದ ಜನಸಂಖ್ಯೆ ಎಷ್ಟಾಗಬಹುದು?

ಪರಿಹಾರ :

10 ವರ್ಷಗಳ ನಂತರದ ಜನಸಂಖ್ಯೆ ಕಂಡುಹಿಡಿಯಲು ನಾವು ಚಕ್ರಬಡ್ಡಿಯ ಸೂತ್ರವನ್ನೇ ಉಪಯೋಗಿಸುತ್ತೇವೆ.

ಮೊತ್ತ = P*(1+(R/100)) N

ಹಂತ 1: ಮೊದಲ 6

ವರ್ಷಗಳಲ್ಲಿ

ಆಗುವ

ಜನಸಂಖ್ಯೆ

ಕಂಡು

ಹಿಡಿಯುವಾ.

(P=16000, N=6, R=5)

6 ವರ್ಷಗಳ

ಕೊನೆಯಲ್ಲಿ

ಜನಸಂಖ್ಯೆ = P*(1+(R/100))

N

= 16000(1+5/100)6

= 21445

6 ವರ್ಷಗಳ ನಂತರ

ಜನಸಂಖ್ಯೆ = 21,500(ಸುಮಾರಿಗೆ)

ಹಂತ 2: ಈಗ ಮುಂದಿನ

ಜನಸಂಖ್ಯೆ 4 ವರ್ಷಗಳಲ್ಲಿ

ಆಗುವ

ಜನಸಂಖ್ಯೆ

ಕಂಡುಹಿಡಿಯುವಾ.

ಇಲ್ಲಿ

ಈಗ P=21500, N=4, R=8.

4 ವರ್ಷಗಳ

ನಂತರ

ಜನಸಂಖ್ಯೆ = P*(1+(R/100))

N

= 21500(1+8/100)4

= 29250

ಒಟ್ಟು 10 ವರ್ಷಗಳಲ್ಲಿ ಆ ನಗರದ ಜನಸಂಖ್ಯೆ 10 29,250 ಆಗುತ್ತದೆ.

ಚಕ್ರಬಡ್ಡಿಯನ್ನು

ವರ್ಷ ವರ್ಷದ

ಬದಲು ಬೇರೆ

ಬೇರೆ ಅವಧಿಗೆ

ಲೆಕ್ಕಹಾಕುವಾಗ

ಚಕ್ರಬಡ್ದಿಯ

ಸೂತ್ರದಲ್ಲಿ

ಸ್ವಲ್ಪ

ಬದಲಾವಣೆ

ಇರುತ್ತದೆ.

|

ಚಕ್ರಬಡ್ಡಿಯ

ಲೆಕ್ಕ |

ಅಸಲಿನ

ಬದಲಾವಣೆ |

ಬಡ್ಡಿಯ ಲೆಕ್ಕಾಚಾರ |

|

ವಾರ್ಷಿಕ |

ಅಸಲು ಪ್ರತೀ ವರ್ಷ ಬದಲಾಗುತ್ತದೆ |

ಬಡ್ಡಿಯನ್ನು

ವರ್ಷದಲ್ಲಿ 1

ಬಾರಿ

ಲೆಕ್ಕಿಸಲಾಗುತ್ತದೆ (t=1) |

|

ಅರ್ಧ

ವಾರ್ಷಿಕ |

ಅಸಲು ಪ್ರತೀ ಆರು ತಿಂಗಳು ಬದಲಾಗುತ್ತದೆ |

ಬಡ್ಡಿಯನ್ನು

ವರ್ಷದಲ್ಲಿ 2 ಬಾರಿ

ಲೆಕ್ಕಿಸಲಾಗುತ್ತದೆ(t=2) |

|

ತ್ರೈಮಾಸಿಕ |

ಅಸಲು

ಪ್ರತೀ

ಮೂರು

ತಿಂಗಳು

ಬದಲಾಗುತ್ತದೆ |

ಬಡ್ಡಿಯನ್ನು

ವರ್ಷದಲ್ಲಿ 4 ಬಾರಿ

ಲೆಕ್ಕಿಸಲಾಗುತ್ತದೆ(t=4) |

|

ಪ್ರತೀ

ತಿಂಗಳು |

ಅಸಲು

ಪ್ರತೀ

ತಿಂಗಳು ಬದಲಾಗುತ್ತದೆ |

ಬಡ್ಡಿಯನ್ನು

ವರ್ಷದಲ್ಲಿ 12 ಬಾರಿ

ಲೆಕ್ಕಿಸಲಾಗುತ್ತದೆ(t=12) |

R

ವಾರ್ಷಿಕ

ಬಡ್ದಿದರ ಮತ್ತು N

ಎನ್ನುವುದು

ಅವಧಿ

ವರ್ಷಗಳಲ್ಲಿ

ಆಗಿರಲಿ. t

ಎನ್ನುವುದು ಚಕ್ರಬಡ್ಡಿಯನ್ನು

ಲೆಕ್ಕಹಾಕುವ ಆವರ್ತಕ

ಕಾಲ(ವರ್ಷ,

ತಿಂಗಳು,ದಿನ..) ಆಗಿರಲಿ ಆಗ

ಕೊನೆಯಲ್ಲಿ

ಸಿಗುವ ಮೊತ್ತದ

ಸೂತ್ರ

ಕೆಳಗಿನಂತೆ

ಬದಲಾಗುತ್ತದೆ.

A = P*(1+(R/t*100)) N*t

ಗಮನಿಸಿ:

ಚಕ್ರಬಡ್ಡಿಯನ್ನು

ವಿವಿಧ ಅವಧಿಗೆ

ಲೆಕ್ಕಹಾಕುವಾಗ

ವಾರ್ಷಿಕ

ಬಡ್ಡಿದರ R ನ್ನು

ಅರ್ಧವರ್ಷದ(R/2),

ಮೂರು ತಿಂಗಳ(R/4), ತಿಂಗಳ(R/12) ಬಡ್ಡಿದರದಂತೆ

ಬದಲಿಸಬೇಕಾಗುತ್ತದೆ.

ಈ ಬದಲಾವಣೆಗೆ

ಅನುಗುಣವಾಗಿ ಬಡ್ಡಿ

ಲೆಕ್ಕಾಚಾರದ

ಅವಧಿಯು

N ಬದಲಿಗೆ 2N, 4N ಮತ್ತು

12N ಎನ್ನುವಂತೆ

ಬದಲಾಗುತ್ತದೆ.

4.7 ಸಮಸ್ಯೆ 8: ಪ್ರತೀ

ಮೂರು

ತಿಂಗಳಿಗೆ

ಚಕ್ರಬಡ್ಡಿ

ಲೆಕ್ಕಹಾಕುವಂತೆ

ಮೊದಲ ಮೂರು

ವರ್ಷಗಳಿಗೆ

ವಾರ್ಷಿಕ

ಬಡ್ಡಿ 6% ರಂತೆ

ಮತ್ತೆ ಮುಂದಿನ ಎರಡು

ವರ್ಷಗಳಿಗೆ ವಾರ್ಷಿಕ

ಬಡ್ಡಿ 7%

ರಂತೆ

ರೂ 50,000 ಅಸಲನ್ನು

ಬ್ಯಾಂಕ್

ನಲ್ಲಿ ಇಟ್ಟರೆ ಅಂತ್ಯದಲ್ಲಿ

ಎಷ್ಟು

ಸಿಗುತ್ತದೆ?

ಸುಳಿವು: ಸಮಸ್ಯೆ 4.7.6 ರಲ್ಲಿ

ಅನುಸರಿಸಿದ

ಹಾಗೆ ಈ

ಲೆಕ್ಕವನ್ನು A = P*(1+(R/t*100))

N*t ಸೂತ್ರದಂತೆ

ಎರಡು

ಹಂತಗಳಲ್ಲಿ

ಬಿಡಿಸಬೇಕಾಗುತ್ತದೆ.

1. ಮೊದಲು 3

ವರ್ಷಗಳ

ಅಂತ್ಯಕ್ಕೆ (12 ಮೂರು

ತಿಂಗಳುಗಳ

ಆವರ್ತಕ ಕಾಲ) ಸಿಗುವ

ಮೊತ್ತವನ್ನು

ವಾರ್ಷಿಕ ಬಡ್ಡಿ 6%ರಂತೆ ರೂ 50,000 ಅಸಲಿನ

ಮೇಲೆ

ಕಂಡುಹಿಡಿಯಬೇಕು.

(N=3, t=4, R=6)

2. ಮೇಲಿನ

ಹಂತದಲ್ಲಿ

ಸಿಗುವ

ಮೊತ್ತವು ಅಸಲು

ಆಗಿರುವಂತೆ ನಂತರದ 3

ವರ್ಷಗಳ

ಅಂತ್ಯಕ್ಕೆ (8 ಮೂರು

ತಿಂಗಳುಗಳ

ಆವರ್ತಕ ಕಾಲ) ಸಿಗುವ

ಮೊತ್ತವನ್ನು ವಾರ್ಷಿಕ ಬಡ್ಡಿ 7% ರಂತೆ ಕಂಡುಹಿಡಿಯಬೇಕು.(N=2, t=4, R=7).

4.7 ಕಲಿತ ಸಾರಾಂಶ

|

ಸಂಖ್ಯೆ

|

ಕಲಿತ ಮುಖ್ಯಾಂಶಗಳು |

|

1 |

ಮೊತ್ತ = P*(1+(R/100))

N |

|

2 |

ಚಕ್ರಬಡ್ಡಿ = P*(1+(R/100))

N-P |