4.4 ಬ್ಯಾಂಕಿಂಗ್

(Banking):

ಬ್ಯಾಂಕಿಂಗಿನ ಪರಿಚಯ (General introduction to Banking):-

ನೀವು ಯಾವುದಾದರೂ ಬ್ಯಾಂಕಿಗೆ ಹೋಗಿದ್ದೀರಾ? ಅಲ್ಲಿ ನಡೆಯುವ ಹಲವು ಚಟುವಟಿಕೆ (ಕೆಲಸ)ಗಳನ್ನ ನೀವು ಗಮನಿಸಿರಬಹುದು. ಕೆಲವರು ಹಣವನ್ನು ಜಮಾಮಾಡುವುದು. ಕೆಲವರು ಹಣವನ್ನು ಪಡೆಯುವುದು, ಇತ್ಯಾದಿ. ಅಲ್ಲದೇ ಅಲ್ಲಿ ಜನರಾಡುವ ಕೆಲವು ಶಬ್ದಗಳನ್ನು ಕೇಳಿರಬಹುದು:- ಬಡ್ಡಿ, ಸಾಲ, ಚೆಕ್ಕು, ಡ್ರಾಫ್ಟ್(ಡಿ.ಡಿ.) ಇತ್ಯಾದಿ.

ಕೆಲವರು ತಮಗೆ ಕೊಡುತ್ತಿರುವ ಬಡ್ಡಿ ತೀರಾ ಕಡಿಮೆಯಾಯ್ತು, ಇದರಿಂದ ತಮ್ಮ ಜೀವನ ನಿರ್ವಹಣೆ ಕಷ್ಟ ಎನ್ನುವುದನ್ನು ಕೇಳಿರಬಹುದು. ಅದಕ್ಕೆ ಕಾರಣ ಅವರಿಗೆ ಬರುವ ಬಡ್ಡಿಯೇ ಜೀವನಾಧಾರವಾಗಿದ್ದು ಬಡ್ಡಿಯಿಂದ ಬರುವ ಹಣ ಸಾಕಾಗದೇ ಹೋಗಬಹುದು.

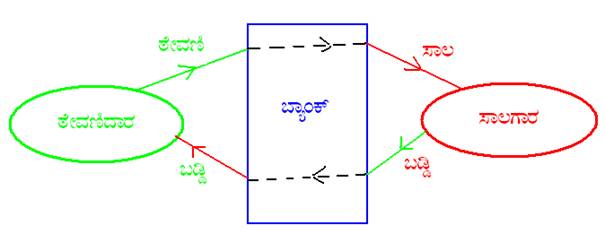

ನಿಮಗೆ ಒಂದು ಉದ್ದಿಮೆ ಸ್ಥಾಪಿಸಲು, ಬೆಲೆಬಾಳುವ ವಸ್ತುಗಳನ್ನು ಕೊಳ್ಳಲು ಹಣ ಬೇಕಾಗುತ್ತದೆ. ಆಗ ನೀವು ನಿಮ್ಮ ಪರಿಚಿತರಿಂದಲೋ, ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಿಂದಿಲೋ ಸಾಲ ಪಡೆಯುತ್ತೀರಿ. ಬ್ಯಾಂಕು ನಿಮಗೆ ಸಾಲಕೊಡುವ ಒಂದು ಹಣಕಾಸು ಸಂಸ್ಥೆ. ಸಾಲ ಮಾಡುವವರು ಬೇರೆಬೇರೆ ರೀತಿಯವರಿದ್ದಾರೆ:-

ವ್ಯಕ್ತಿಗಳು ಮನೆಕಟ್ಟಲು, ಮನೆಕೊಳ್ಳಲು, ಸ್ಥಳ ಖರೀದಿಗೆ, ಟಿ.ವಿ., ಫ್ರಿಜ್, ಬೈಕ್, ಕಾರುಗಳನ್ನು ಕೊಳ್ಳಲು ಹಣದ ಅವಶ್ಯಕತೆ ಇದೆ. ರೈತರಿಗೆ, ಹೊಲ ಖರೀದಿಗೆ, ಜಾನುವಾರು, ಗೊಬ್ಬರ, ಟ್ರಾಕ್ಟರ್, ವ್ಯವಸಾಯ ಸಲಕರಣೆಗಳ ಖರೀದಿಗೆ ಹಣ ಬೇಕು, ಹೊಸ ಉದ್ದಿಮೆ ಸ್ಥಾಪಿಸಲೂ ಹಣ ಬೇಕು. ಕಂಪನಿಗಳಿಗೆ ತಮ್ಮ ವ್ಯವಹಾರ ಹೆಚ್ಚಿಸಲು ಹಣ ಬೇಕು, ವಿದ್ಯಾರ್ಥಿಗಳಿಗೆ ವಿದ್ಯಾಭ್ಯಾಸಕ್ಕಾಗಿ ಹಣ ಬೇಕು. ಕೆಲವರಿಗೆ ಮಕ್ಕಳ ಮದುವೆ ಮಾಡಿಸಲು ಹಣ ಬೇಕು. ಈ ಎಲ್ಲಾ ವರ್ಗದ ಸಾಲಗಾರರಿಗೂ ಬ್ಯಾಂಕ್ ಸಾಲ ಕೊಡುತ್ತದೆ.

ಆದರೆ ಬ್ಯಾಂಕ್ ಹಣವನ್ನು ಉಚಿತವಾಗಿ ಕೊಡಲು ಸಾಧ್ಯವಿದೆಯೆ? ಇಲ್ಲ. ಬ್ಯಾಂಕುಗಳಿಗೆ ತಮ್ಮದೇ ಆದ ಖರ್ಚುಗಳಿವೆ(ನೌಕರರ ಸಂಬಳ, ಕಟ್ಟಡದ ಬಾಡಿಗೆ, ವಿದ್ಯುತ್ ಬಳಕೆ ವೆಚ್ಚ,.. ಇತ್ಯಾದಿ) ಈ ಎಲ್ಲಾ ಖರ್ಚುಗಳಿಗಾಗಿ ಬ್ಯಾಂಕು ಸಾಲಗಾರರಿಂದ ಬಡ್ಡಿ ವಸೂಲು ಮಾಡಿ ಸ್ವಲ್ಪಾಂಶ ಲಾಭಗಳಿಸುತ್ತದೆ. ಸಾಲಗಾರರಿಗೆ ಸಾಲಕೊಡಲು ಬ್ಯಾಂಕಿಗೆ ಹಣವೆಲ್ಲಿಂದ ಬರುತ್ತದೆ?

ಹೆಚ್ಚಿಗೆ ಹಣವಿರುವವರಿಂದ, ಬ್ಯಾಂಕ್ ಹಣವನ್ನು ಸ್ವೀಕರಿಸುತ್ತದೆ. ಹಾಗಾದರೆ ಅವರು ಬ್ಯಾಂಕಿಗೆ ಉಚಿತವಾಗಿ ಹಣ ಕೊಡುತ್ತಾರೆಯೆ? ಅವರಿಗೂ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಹಣ ಇಡಲು ಪೆÇ್ರೀತ್ಸಾಹಧನ ಅಗತ್ಯ. ಈ ರೀತಿಯಾಗಿ ಬ್ಯಾಂಕು ಉಳಿತಾಯಗಾರರಿಂದ ಹಣವನ್ನು ಪಡೆಯುವ ಸಂಸ್ಥೆಯಾಗಿದೆ. ವ್ಯಕ್ತಿಗಳು ಹಣವನ್ನು ಬ್ಯಾಂಕಿನಲ್ಲಿ ಇಡುವುದಕ್ಕಾಗಿ ಬ್ಯಾಂಕು ಅವರಿಗೆ ಇಟ್ಟ ಹಣಕ್ಕನುಗುಣವಾಗಿ ಬಡ್ಡಿಯನ್ನು ನೀಡುತ್ತದೆ.

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್, ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಮೈಸೂರು, ಸಿಂಡಿಕೇಟ್ ಬ್ಯಾಂಕ್, ಕೆನರಾ ಬ್ಯಾಂಕ್, ಕಾರ್ಪೊರೇಶನ್ ಬ್ಯಾಂಕ್, ವಿಜಯಾ ಬ್ಯಾಂಕ್ ಇವುಗಳು ಭಾರತದಲ್ಲಿ ಕೆಲಸ ನಿರ್ವಹಿಸುತ್ತಿರುವ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಉದಾಹರಣೆಗಳು

ಬ್ಯಾಂಕಿನಲ್ಲಿ ಗ್ರಾಹಕನ ವ್ಯವಹಾರವನ್ನು (ಹಣ ಜಮಾ ಮಾಡುವುದು, ಪಡೆಯುವುದು) ದಾಖಲು ಮಾಡಲು ಒಂದು ಕ್ರಮವಿದೆ. ಅದಕ್ಕಾಗಿ ಗ್ರಾಹಕನು ಬ್ಯಾಂಕಿನಲ್ಲಿ ಒಂದು ಖಾತೆಯನ್ನು ತೆರೆಯಬೇಕು. ಖಾತೆ ಆರಂಭಿಸುವಾಗ ಬ್ಯಾಂಕು ಗ್ರಾಹಕನಿಂದ ಕೆಲವೊಂದು ದಾಖಲೆಗಳನ್ನು ಕೇಳುತ್ತದೆ. (ವಿಳಾಸದ ದಾಖಲೆ, ಜನ್ಮ ದಿನಾಂಕದ ದಾಖಲೆ...)

ಖಾತೆಯನ್ನು ತೆರೆದ ಕೂಡಲೆ ಬ್ಯಾಂಕು ಅವನಿಗೆ ಒಂದು ನಿರ್ದಿಷ್ಟ ಸಂಖ್ಯೆಯನ್ನು “ಖಾತೆ ನಂಬರ್” (Account Number) ನೀಡುತ್ತದೆ. ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಒಂದು ಖಾತೆಯನ್ನು ಆರಂಭಿಸಿದರೆ ಅವನಿಗೆ “ಉಳಿತಾಯ ಬ್ಯಾಂಕ್ ಖಾತೆ” (Savings Bank Account), ಒಂದು ಕಂಪನಿಯು ಖಾತೆ ತೆರೆದರೆ, ಅದಕ್ಕೆ “ಚಾಲ್ತಿ ಖಾತೆ” (Current Account), ಒಬ್ಬ ವ್ಯವಹಾರಸ್ಥನಿಗೂ “ಚಾಲ್ತಿ ಖಾತೆ”Current Account) ನೀಡುತ್ತದೆ.

ಖಾತೆದಾರನ ಅಗತ್ಯಕ್ಕನುಗುಣವಾಗಿ, ಖಾತೆಗಳನ್ನು ಮುಖ್ಯವಾಗಿ ಹೀಗೆ ವಿಂಗಡಿಸಬಹುದು:

1. ಉಳಿತಾಯ ಖಾತೆ (SB)

2. ಚಾಲ್ತಿ ಖಾತೆ (CA)

3. ಸಂಚಿತ ಉಳಿತಾಯ ಖಾತೆ (RD)

4. ನಿರಖು ಅಥವಾ ಮುದ್ದತ ಠೇವಣಿ ಖಾತೆ (FD)

5. ಸಂಚಿತಾವಧಿ ಖಾತೆ (CTD)

ಖಾತೆಯನ್ನು ತೆರೆಯುವುದು:-

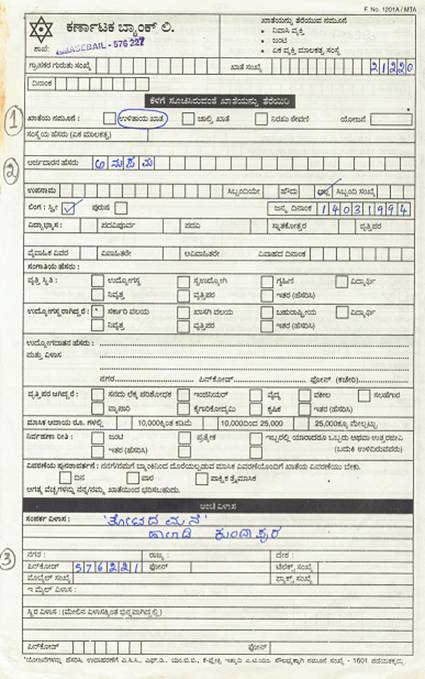

ಉದಾಹರಣೆಗಾಗಿ ನಾವೀಗ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಒಂದು ಉಳಿತಾಯ ಖಾತೆ ಆರಂಭಿಸಲು ಕೊಡಬೇಕಾದ ಅರ್ಜಿಯನ್ನು ನೋಡುವಾ. ಸಾಮಾನ್ಯವಾಗಿ ಅರ್ಜಿ ನಮೂನೆ ಮತ್ತು ಖಾತೆ ಆರಂಭಿಸುವ ಕ್ರಮಗಳು ಎಲ್ಲಾ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಒಂದೇ ರೀತಿ ಇರುತ್ತವೆ. ಖಾತೆ ತೆರೆಯುವವನಿಗೂ, ಬ್ಯಾಂಕಿಗೂ ಪರಿಚಿತ ಇರುವ ವ್ಯಕ್ತಿಯು ಖಾತೆ ತೆರಯುವವನನ್ನು ಬ್ಯಾಂಕಿಗೆ ಪರಿಚಯಸಬೇಕು (Introduction). ಈ ವ್ಯಕ್ತಿಯು ಖಾತೆದಾರನನ್ನು ಕೆಲವು ವರ್ಷಗಳಿಂದ ಬಲ್ಲವನಿರಬೇಕು. ಈ ರೀತಿಯಾಗಿ ಬ್ಯಾಂಕು ಖಾತೆ ತೆರೆಯಲು ಬಂದ ವ್ಯಕ್ತಿಯು ಸಂಭಾವಿತವ್ಯಕ್ತಿಯಾಗಿದ್ದು, ಮೋಸಗಾರನಲ್ಲವೆಂದು ಖಾತ್ರಿಗೊಳಿಸಿಕೊಳ್ಳುತ್ತದೆ..

ಖಾತೆ ತೆರೆಯಲು ಬೇಕಾದ ಅಗತ್ಯತೆಗಳು:

1. ಪೂರ್ತಿಗೊಳಿಸಿದ ಅರ್ಜಿ ನಮೂನೆ.

2. ಖಾತೆದಾರನ ಭಾವಚಿತ್ರಗಳು.

3. ಆರಂಭಿಕ ಪಾವತಿಯ ಹಣ.

4. ರೇಶನ್ ಕಾರ್ಡಿನ/ಚುನಾವಣಾ ಪತ್ರದ/ಡ್ರೈವಿಂಗ್ ಲೈಸೆನ್ಸಿನ/ಪಾಸ್ಪೆÇೀರ್ಟಿನ ನಕಲು ಪ್ರತಿ - ವಿಳಾಸದ ದೃಢೀಕರಣಕ್ಕಾಗಿ.

5. ಮಾದರಿ ಸಹಿಯ ಪತ್ರ.

ಅರ್ಜಿಯ ಮೊದಲ ಪುಟದ ಪ್ರತಿಯನ್ನು ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ:-

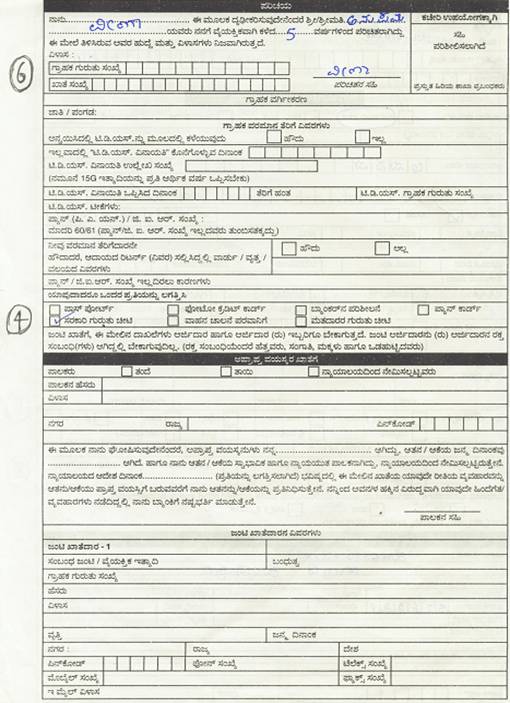

ಅರ್ಜಿಯ ಎರಡನೇ ಪುಟದ ಪ್ರತಿ ಹೀಗಿದೆ.

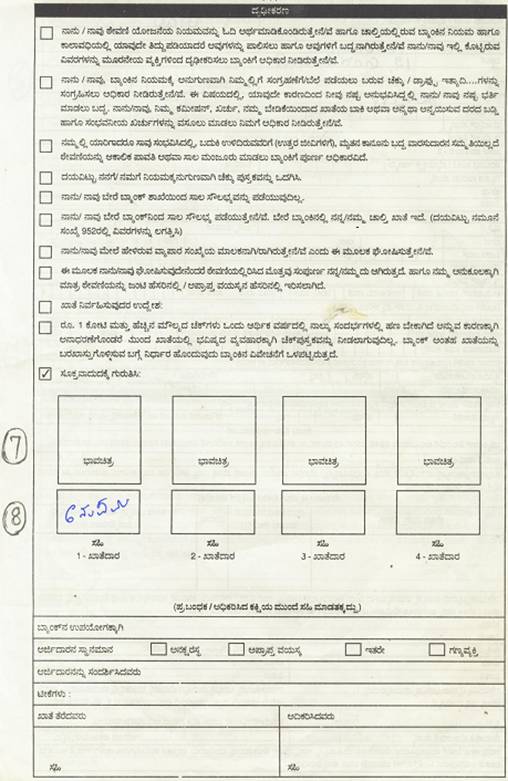

ಈ ಅರ್ಜಿ ನಮೂನೆಯಲ್ಲಿ ಅರ್ಜಿದಾರನ ಭಾವಚಿತ್ರವನ್ನು ಸೂಚಿಸಿದ ಸ್ಥಳದಲ್ಲಿ ಅಂಟಿಸಬೇಕು. ಭಾವಚಿತ್ರವು ವ್ಯಕ್ತಿಯನ್ನು ಗುರುತಿಸಲು ಸಹಾಯಕವಾಗಿದೆ. ಅರ್ಜಿಯ ಮೂರನೇ ಪುಟ ಹೀಗಿರುತ್ತದೆ.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ. |

ವಿವರಣೆ |

ಮೇಲಿನ ಅರ್ಜಿಯಲ್ಲಿನ ದಾಖಲೆ |

|

1 |

ಯಾವ ತೆರನಾದ ಖಾತೆ ಉಳಿತಾಯ |

ಉಳಿತಾಯ |

|

2 |

ಖಾತೆದಾರನ ಹೆಸರು. |

ಅನುಪಮ |

|

3 |

ವಿಳಾಸ(ದೃಢೀಕರಣ ಪತ್ರಬೇಕು – ಚುನಾವಣಾ ಕಾರ್ಡ್,ರೇಶನ್ ಕಾರ್ಡ್) |

ತೋಟದ ಮನೆ,ಹಾಲಾಡಿ, ಕುಂದಾಪುರ |

|

4 |

ಸರಕಾರಿ ಗುರುತಿನ ಚೀಟಿ |

ದಾಖಲೆ |

|

6 |

ಖಾತೆದಾರನನ್ನು ಪರಿಚಯಿಸಿದವನ ಹೆಸರು ಮತ್ತು ಅವನನ್ನು ಎಷ್ಟು ವರ್ಷಗಳಿಂದ ಬಲ್ಲನು? |

ವೀಣಾ ,5 ವರ್ಷಗಳು. |

|

7 |

ಖಾತೆದಾರನ ಫೋಟೋ |

|

|

8 |

ಖಾತೆದಾರನ ಸಹಿ, ತಾರೀಕಿನೊಂದಿಗೆ. |

ಸಹಿ. |

ಬ್ಯಾಂಕು ಖಾತೆದಾರನ ಎರಡು ಮಾದರಿ ಸಹಿಗಳಿರುವ ಕಾರ್ಡೊಂದನ್ನು ಇಟ್ಟುಕೊಳ್ಳುತ್ತಾರೆ.

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನ ಮಾದರಿ ಸಹಿಯ ಕಾರ್ಡ್ ಈ ರೀತಿ ಇದೆ:-

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಕಾರ್ಡ್ನಲ್ಲಿನ ದಾಖಲೆ |

|

1 |

ಖಾತೆದಾರನ ಹೆಸರು. |

ಅನುಪಮ |

|

2 |

ಖಾತೆದಾರನ ಮಾದರಿ ಸಹಿ. |

ಸಹಿ. |

|

3 |

ಖಾತೆ ಸಂಖ್ಯೆ. |

21220 |

|

4 |

ಶಾಖೆ |

ಜಯನಗರ |

|

5 |

ಖಾತೆಯ ನಿರ್ವಹಣೆಯ ರೀತಿ |

ಏಕೈಕ,ಜಂಟಿ,

ಯಾರಾದರೊಬ್ಬ |

ಈಗ ಆರಂಭಿಕ ಠೇವಣಿಯನ್ನು ಕಟ್ಟಿ ಅನುಪಮಳು ಉಳಿತಾಯ ಖಾತೆಯನ್ನು ತೆರೆಯಬಹುದು.

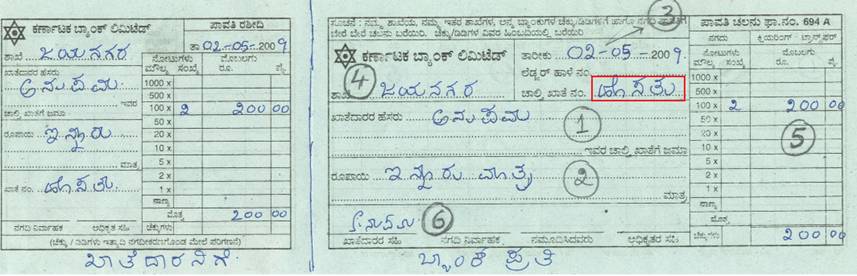

ಖಾತೆಗೆ ಹಣವನ್ನು ಕಟ್ಟಲು ‘ಜಮಾ ಚೀಟಿ’(ಚಲನ್) (pay in slip). ಉಪಯೋಗಿಸುತ್ತೇವೆ. ಹಣ ಕಟ್ಟುವಾಗ ಬ್ಯಾಂಕಿಗೆ ನಾವು ಕೆಲವು ವಿವರಗಳನ್ನು ಕೊಡಬೇಕು. ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನಲ್ಲಿರುವ ಮಾದರಿ ‘ಜಮಾ ಚೀಟಿ’ಯನ್ನು ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ

ಇದರಲ್ಲಿ 2 ಭಾಗಗಳಿವೆ: ಬಲಭಾಗ ಬ್ಯಾಂಕಿಗೆ, ಎಡಭಾಗ ಖಾತೆದಾರನಿಗೆ.

ಈಗ ‘ಹಣಕಟ್ಟುವ ಹಾಳೆ’ (pay in

slip) ಯ ಬಲಭಾಗದಲ್ಲಿ

ತುಂಬಿಸಬೇಕಾದ ವಿಷಯಗಳನ್ನ

ನೋಡುವಾ. ಇದೇ ಅಂಶಗಳನ್ನು ಎಡಭಾಗದಲ್ಲಿಯೂ

ತುಂಬಿಸಬೇಕು.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಚೀಟಿಯಲ್ಲಿ ಬರೆದದ್ದು |

|

1 |

ಖಾತೆದಾರನ ಹೆಸರು |

ಅನುಪಮ |

|

2 |

ಜಮಾ ಮಾಡುವ ಹಣ |

ಇನ್ನೂರು ರೂ. ಮಾತ್ರ. |

|

3 |

ತಾರೀಕು (ಹಣ ಕಟ್ಟಿದ ದಿನಾಂಕ) |

02-05-2009 |

|

4 |

ಬ್ಯಾಂಕ್ ಶಾಖೆಯ ಹೆಸರು |

ಜಯನಗರ |

|

5 |

ಜಮಾ ಮಾಡುವ ಹಣ (ಅಂಕೆಗಳಲ್ಲಿ) |

200 |

|

6 |

ಹಣ ಕಟ್ಟುವವನ ಸಹಿ |

ಸಹಿ |

ಗಮನಿಸಿ: ಖಾತೆಗೆ ಹಣವನ್ನು ಯಾರು ಬೇಕಾದರೂ ಕಟ್ಟಬಹುದು.

ನಮ್ಮ ಖಾತೆಯಿಂದ ಹಣವನ್ನು ಪಡೆಯಬೇಕಾದರೆ, ನಾವು ಕೆಲವೊಂದು ವಿವರಗಳನ್ನು ಬ್ಯಾಂಕಿಗೆ ಕೊಡಬೇಕು. ಈ ವಿವರಗಳನ್ನು ಹಣ ಪಡೆಯುವ ಹಾಳೆ(Withdrawal

form) ಯಲ್ಲಿ ಬರೆದು ಕೊಡಬೇಕು.ಉದಾಹರಣೆಗೆ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ನಲ್ಲಿ “ಹಣ ಪಡೆಯುವ ಹಾಳೆ”ಯಲ್ಲಿ ತುಂಬಿಸಬೇಕಾದ ವಿವರಗಳನ್ನು ಗಮನಿಸುವಾ.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಹಾಳೆಯಲ್ಲಿ ಬರೆದದ್ದು |

|

1 |

ಬೇಕಾದ ಹಣ (ಅಕ್ಷರಗಳಲ್ಲಿ) |

ಎರಡು ಸಾವಿರ |

|

2 |

ಬೇಕಾದ ಹಣ (ಅಂಕೆಗಳಲ್ಲಿ) |

2,000 |

|

3 |

ಬ್ಯಾಂಕಿನಲ್ಲಿ ಖಾತೆಯ ನಂಬರು |

2120 |

|

4 |

ತಾರೀಕು (ಹಿಂಪಡೆದ ದಿನ) |

|

|

5 |

ಖಾತೆದಾರನ ಸಹಿ |

ಸಹಿ (ಮಾದರಿ ಸಹಿಯಲ್ಲಿ ಕೊಟ್ಟಿರುವಂತೆಯೇ ಇರಬೇಕು) |

ಈ “ಹಣ ಪಡೆಯುವ ಹಾಳೆ” ಉಪಯೋಗಿಸಲು ಕೆಲವು ನಿಯಮಗಳಿವೆ:-

1. ಖಾತೆದಾರ ಖುದ್ದಾಗಿ ಬ್ಯಾಂಕ್ ಗೆ ಬಂದು ಹಣ ಪಡೆಯಲು ಮಾತ್ರ ಈ ಹಾಳೆ ಬಳಸಬಹುದು.

2. ಇತರರಿಗೆ ಕೊಡುವ ಹಣಕ್ಕಾಗಿ ಈ ಹಾಳೆ ಉಪಯೋಗಿಸಬಾರದು.

3. ಖಾತೆದಾರನು ಹಣ ತೆಗೆಯುವಾಗ “ಪಾಸ್ ಪುಸ್ತಕ”ವನ್ನು ಹಾಜರು ಪಡಿಸಬೇಕು.

ಇನ್ನೊಬ್ಬರಿಗೆ ಕೊಡಲಿಕ್ಕಾಗಿ ಈ ‘ಹಣ ಪಡೆಯುವ ಹಾಳೆ’ ಬಳಸುವ ಹಾಗಿಲ್ಲ. ಆದ್ದರಿಂದ ಇದಕ್ಕಾಗಿ ನಾವು “ಚೆಕ್”ನ್ನು ಬಳಸಬೇಕು.

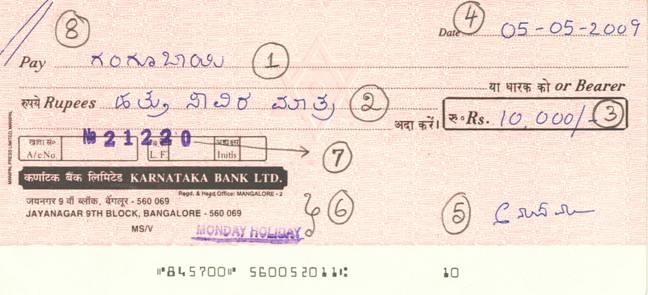

ಈಗ ಇನ್ನೊಬ್ಬರಿಗೆ ಚೆಕ್ ಮೂಲಕ ಹಣ ಪಾವತಿ ಮಾಡಲು ಚೆಕ್ನಲ್ಲಿ ಏನನ್ನು ಬರೆಯಬೇಕೆಂಬುದನ್ನು ನೋಡುವಾ. ಈಗ ನಾವು ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನ ಚೆಕ್ನ ಮಾದರಿಯನ್ನು ಪರೀಶೀಲಿಸುವಾ. ಚೆಕ್ನಲ್ಲಿ ನಾವು ಹಣಕ್ಕಾಗಿ ಕೆಲವು ವಿವರಗಳನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಚೆಕ್ ನಲ್ಲಿ ಬರೆದದ್ದು |

|

1 |

ಪೇ.(ಕೊಡಿರಿ) (ಹಣವನ್ನು ಯಾರಿಗೆ ಕೊಡಬೇಕೋ ಅವರ ಹೆಸರು) |

ಗಂಗೂಬಾಯಿ |

|

2 |

ಹಣ (ಅಕ್ಷರಗಳಲ್ಲಿ) |

ಹತ್ತು ಸಾವಿರ ಮಾತ್ರ |

|

3 |

ರೂ. (ಅಂಕೆಗಳಲ್ಲಿ) |

10,000 |

|

4 |

ತಾರೀಕು (ಹಣ ಕೊಡಬೇಕಾದ ದಿನಾಂಕ) |

|

|

5 |

ಚೆಕ್ ಕೊಡುವವನ ಸಹಿ |

ಸಹಿ (ಈ ಹಿಂದೆ ಬ್ಯಾಂಕಿಗೆ ಕೊಟ್ಟ ಮಾದರಿ ಸಹಿಯಂತಿರಬೇಕು) |

|

6 |

ಶಾಖೆಯ ಹೆಸರು (ಚೆಕ್ಕಿಗೆ ಸಹಿ ಮಾಡುವವನ ಖಾತೆ ಇರುವ ಬ್ಯಾಂಕಿನ ಶಾಖೆ) |

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್,ಜಯನಗರ ಬೆಂಗಳೂರು-560069 |

|

7 |

ಚೆಕ್ ಕೊಡುವವನ

ಬ್ಯಾಂಕ್ ಖಾತೆ ಸಂಖ್ಯೆ |

21220 |

|

8 |

ಪಾವತಿಯ ವಿಧಾನ. |

ಪಡೆಯುವವನ ಖಾತೆಗೆ ಜಮಾ |

ಗ್ರಾಹಕನು ಒಂದು ಬ್ಯಾಂಕಿನಲ್ಲಿ ಖಾತೆ ತೆರೆದ ಕೂಡಲೇ ಬ್ಯಾಂಕು ಆತನಿಗೆ ಒಂದು ಪಾಸ್ ಪುಸ್ತಕವನ್ನು ಕೊಡುತ್ತದೆ. ಅದರಲ್ಲಿ ಆತನು ಆ ಖಾತೆಯಲ್ಲಿ ಮಾಡಿದ ಎಲ್ಲಾ ವ್ಯವಹಾರಗಳು ದಾಖಲಾಗಿರುತ್ತವೆ. ಸಾಮಾನ್ಯವಾಗಿ ಎಲ್ಲಾ ಬ್ಯಾಂಕುಗಳ ಪಾಸ್ ಪುಸ್ತಕಗಳು ಒಂದೇ ರೀತಿ ಇರುತ್ತವೆ. ಈಗ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ನ ಪಾಸ್ ಪುಸ್ತಕದಲ್ಲಿ ಒಬ್ಬ ಖಾತೆದಾರನ ವ್ಯವಹಾರಗಳ ದಾಖಲಾತಿಗಳನ್ನು ಗಮನಿಸುವಾ.

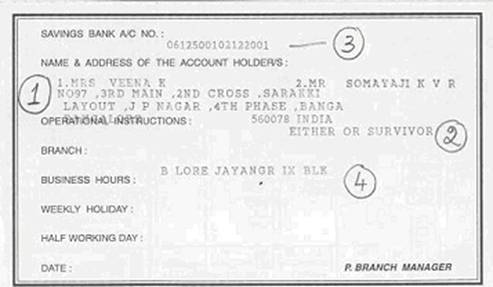

ಪಾಸ್ ಪುಸ್ತಕದ ಮುಖಪುಟ ಹೀಗಿರುತ್ತದೆ:-

ಪಾಸ್ ಪುಸ್ತಕದ ಮುಖಪುಟದಲ್ಲಿ ಹೆಸರು ಮತ್ತು ಖಾತಾ ಸಂಖ್ಯೆ ಇರುತ್ತದೆ. ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿ ಖಾತಾ ಸಂಖ್ಯೆ 21220 ಆಗಿದೆ.

ಪಾಸ್ ಪುಸ್ತಕದ ಒಳಭಾಗದ ಪುಟವು ಹೀಗಿರುತ್ತದೆ.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಮೇಲಿನ ಮಾದರಿಯಲ್ಲಿ ಬರೆದದ್ದು |

|

1 |

ಖಾತೆದಾರನ ಹೆಸರು ಮತ್ತು ವಿಳಾಸ |

ವೀಣ, 97, 2ನೇ ಕ್ರಾಸ್, … |

|

2 |

ಖಾತೆಯ ನಿರ್ವಹಣೆಯ ವಿಧಾನ |

ಯಾರಾದರೂ |

|

3 |

ಖಾತೆಯ ನಂಬರು |

0612500102122001 |

|

4 |

ಶಾಖೆಯ ಹೆಸರು |

ಜಯನಗರ, ಬೆಂಗಳೂರು |

ಈ ಖಾತೆಯ ಇಬ್ಬರ ಹೆಸರಿನಲ್ಲಿದೆ. ಆದ್ದರಿಂದ ಇದನ್ನು “ಜಂಟಿ ಖಾತೆ” ಎನ್ನುತ್ತೇವೆ.

ಖಾತೆದಾರನು ಮಾಡಿದ ವ್ಯವಹಾರಗಳು ಈ ಕೆಳಗಿನಂತಿರಲಿ.(ಹಿಂದಿನ ಪುಟದ ಶಿಲ್ಕು 208.00)

|

ವ್ಯವಹರಿಸಿದ ದಿನಾಂಕ |

ವಿವರ |

ಉಲ್ಲೇಖ ಸಂಖ್ಯೆ |

ಹಣ - |

ಹಣ + |

ಶಿಲ್ಕು |

|

2 |

3 |

4 |

5 |

6 |

7 |

|

03/03/09 |

ಬಡ್ಡಿಯಿಂದ |

|

|

13.00 |

221.00 |

|

13/03/09 |

ರಾಜು ಇಂದ |

|

|

1000.00 |

1221.00 |

|

13/03/09 |

ಸ್ವಂತಕ್ಕೆ |

284488 |

1000.00 |

|

221.00 |

|

25/03/09 |

ನಗದಾಗಿ |

|

|

300.00 |

521.00 |

|

02/04/09 |

ನಗದಾಗಿ |

|

|

500.00 |

1021.00 |

|

08/04/09 |

ಸ್ವಂತಕ್ಕೆ |

502857 |

150.00 |

|

871.00 |

|

|

.

. . |

|

|

|

|

|

|

.

. . |

|

|

|

|

ಆಗ, ಈ ವ್ಯವಹಾರಗಳು ಪಾಸ್ ಪುಸ್ತಕದಲ್ಲಿ ಹೀಗಿರುತ್ತದೆ:-

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ವಿವರಣೆ |

|

1 |

ಖಾತೆಯ ನಂಬರು |

0132500100434201 |

|

2 |

ವ್ಯವಹರಿಸಿದ ದಿನಾಂಕ |

ಹಣ ಕಟ್ಟಿದ ಅಥವಾ ತೆಗೆದ ದಿನಾಂಕ. |

|

3 |

ವಿವರ |

ಬ್ಯಾಂಕಿನ ಆಂತರಿಕ ಸಂಖ್ಯೆ, ವಿವರ |

|

4 |

ಉಲ್ಲೇಖ ಸಂಖ್ಯೆ |

ಬ್ಯಾಂಕಿನ ಆಂತರಿಕ ಸಂಖ್ಯೆ, ಚೆಕ್ಕಿನ ನಂಬರ್ |

|

5 |

ಹಣ ತೆಗೆದದ್ದು - |

ಖಾತೆಯಿಂದ ತೆಗೆದ ಹಣ. ಆಗ ಖಾತೆಯಲ್ಲಿನ ಹಣ ಕಡಿಮೆಯಾಗುತ್ತದೆ. |

|

6 |

ಹಣ ಜಮಾ + |

ಖಾತೆಗೆ ಹಣ ಕಟ್ಟಿದ್ದು. ಆಗ ಖಾತೆಯಲ್ಲಿನ ಹಣ ಹೆಚ್ಚಾಗುತ್ತದೆ. |

|

7 |

ಶಿಲ್ಕು |

ದಿನಾಂತ್ಯದಲ್ಲಿ

ಖಾತೆಯಲ್ಲಿ

ಇರುವ ಹಣ |

ವಿವಿಧ ವಿಧದ ಖಾತೆಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಈ ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ:-

|

ನಂ. |

ಲಕ್ಷಣಗಳು |

ಉಳಿತಾಯ ಖಾತೆ( (SB) |

ಚಾಲ್ತಿ ಖಾತೆ (CA) |

|

1 |

ತೆರೆಯುವವರು |

ವ್ಯಕ್ತಿಗಳು |

ವ್ಯವಹಾರಸ್ಧರು/ಕಂಪನಿಗಳು |

|

2 |

ಖಾತೆಯ ಅವಧಿ |

ನಾವಾಗಿ ಮುಗಿಸುವವರೆಗೆ. |

|

|

3 |

ಠೇವಣಿ ಮಾಡುವ ಹಣ |

ಮಿತಿ ಇಲ್ಲ. |

|

|

4 |

ಉಪಯೋಗ |

ದೈನಂದಿನ ವ್ಯವಹಾರ |

|

|

5 |

ಖಾತೆಯಿಂದ ಹಣ ಪಡೆಯುವುದು |

ತಿಂಗಳಿಗೆ ನಿರ್ಧರಿತ ಮಿತಿಗಿಂತ ಹೆಚ್ಚು ಸಾರಿ ತೆಗೆದರೆ ಪ್ರತ್ಯೇಕ ಶುಲ್ಕ ನೀಡಬೇಕಾಗಬಹುದು. |

ಯಾವುದೇ ನಿರ್ಬಂಧ ಇಲ್ಲ |

|

6 |

ಬಡ್ಡಿ |

ಪ್ರತೀ ದಿನ ಇರುವ ಕನಿಷ್ಟ ಹಣಕ್ಕೆ ಬಡ್ಡಿ ಕೊಡುತ್ತಾರೆ. |

ಯಾವುದೇ ಬಡ್ಡಿ ಕೊಡುವುದಿಲ್ಲ. |

|

7 |

ಖಾತೆಯಲ್ಲಿ ಇರಬೇಕಾದ ಕನಿಷ್ಟ ಶಿಲ್ಕು |

ಸಾಮಾನ್ಯವಾಗಿ ಕನಿಷ್ಟ ಮಿತಿ ಇಲ್ಲ. ವಿಶೇಷ ಸೌಲಭ್ಯ ಬೇಕಿದ್ದರೆ ಮಿತಿ ಇರಬಹುದು |

ಯಾವುದೇ ದಿನದಲ್ಲೂ ಶಿಲ್ಕು ಸೊನ್ನೆ ಯಾಗಲೂಬಹುದು. |

|

8 |

ಹಣ ಪಡೆಯುವ ವಿಧಾನ |

ಚೆಕ್ ಅಥವಾ ಹಣ ಪಡೆಯುವ ಹಾಳೆ. |

ಚೆಕ್ ಮಾತ್ರ |

ಜಂಟಿ ಖಾತೆ (Joint Account)

ಬ್ಯಾಂಕಿನಲ್ಲಾಗಲೀ, ಅಂಚೆ ಕಛೇರಿಯಲ್ಲೇ ಆಗಲಿ ಖಾತೆಯನ್ನು ಒಬ್ಬರಿಗಿಂತ ಹೆಚ್ಚು ಜನರ ಹೆಸರಿನಲ್ಲಿ ತೆರೆಯಬಹುದು. “ಜಂಟಿ ಖಾತೆ” (Joint account) ಖಾತೆ ಆರಂಭಿಸುವಾಗ, ಆ ಖಾತೆಗೆ ಸಂಬಂಧಿಸಿದ ಎಲ್ಲರ ಹೆಸರನ್ನು ಕೊಡಬೇಕು. ಅದೇ ರೀತಿ ಮಾದರಿ ಸಹಿಯ ಪತ್ರದಲ್ಲಿ ಎಲ್ಲರ ಸಹಿಯೂ ಬೇಕು.

ಜಂಟಿ ಖಾತೆಯಲ್ಲಿ ವ್ಯವಹಾರ ಮಾಡುವಾಗ (ಹಣ ತೆಗೆಯುವುದು, ಚೆಕ್ಕಿಗೆ ಸಹಿ ಮಾಡುವುದು)ಖಾತೆದಾರರಿಗೆ ಈ ಕೆಳಗಿನ ಆಯ್ಕೆಗಳಿವೆ:-

· ಒಬ್ಬನೇ ನಿರ್ವಹಿಸುವುದು

· ಜೊತೆಯಾಗಿ ನಿರ್ವಹಿಸುವುದು

· ಯಾರಾದರೂ ಅಥವಾ ಜೀವಂತ ಇರುವವರು ನಿರ್ವಹಿಸುವುದು

ಖಾತೆದಾರರು ಬಯಸಿದ ಆಯ್ಕೆಯನ್ನು ಖಾತೆ ಆರಂಭಿಸುವಾಗಲೇ ಬ್ಯಾಂಕಿಗೆ ತಿಳಿಸಬೇಕು. ಮಾದರಿ ಕೆಳಗೆ ನೋಡಿ.

9 ನೇ ನಂಬರಿನ ವೃತ್ತದಲ್ಲಿನ ವಿವರಗಳು ಅರ್ಜಿಯು ಜಂಟಿ ಖಾತೆಗೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ.(ಗಂಗೂಬಾಯಿಯ ಜೊತೆಯಲ್ಲಿ)

ನಾವೀಗಾಗಲೇ ಖಾತೆಯಿಂದ ಹಣ ತೆಗೆಯಲು ‘ಹಣ ಪಡೆಯುವ ಹಾಳೆ’ಯನ್ನು ಉಪಯೋಗಿಸಬಹುದು. ಆದರೆ ಇನ್ನೊಬ್ಬರಿಗೆ ಕೊಡಬೇಕಾದರೆ ಚೆಕ್ನಿಂದ ಮಾತ್ರ ಸಾಧ್ಯ ಚೆಕ್ನಿಂದ ಕೂಡಾ ಖಾತೆದಾರ ಸ್ವಂತಕ್ಕೆ ಹಣ ತೆಗೆಯಬಹುದು.

ಚೆಕ್ ಮೂಲಕ ಹಣ ಪಡೆಯುವಾಗ ಒಟ್ಟು ಮೂವರ ಪಾತ್ರ ಇರುತ್ತದೆ.

1. ಪ್ರಾಪ್ತಿಕರ್ತ (Payee) (ವೃತ್ತ ಸಂಖ್ಯೆ 1):

ಚೆಕ್ನ ಹಣವನ್ನ ಯಾರು ಪಡೆಯುತ್ತಾರೋ ಅವರು ಪ್ರಾಪ್ತಿಕರ್ತ. (ಇಲ್ಲಿ ಗಂಗೂಬಾಯಿ.)

2.

ರಚಕ (Drawer)

(ವೃತ್ತ ಸಂಖ್ಯೆ 7, 5): ಚೆಕ್ ಮೂಲಕ ಯಾರು ಹಣ ಕೊಡುತ್ತಾರೋ ಅವರು (ಇಲ್ಲಿ ಖಾತೆದಾರ: ಖಾತೆ. ನಂ.21220 –ಹೆಸರು ಗೊತ್ತಿಲ್ಲ)

3. Drawee (ವೃತ್ತ ಸಂಖ್ಯೆ 6): ಚೆಕ್ನ ಹಣವನ್ನು ಪಾವತಿ ಮಾಡುವ ಬ್ಯಾಂಕ್ (ಇಲ್ಲಿ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ )

ಚೆಕ್ನ ಹಣವನ್ನು ಖಾತೆಗೆ ಜಮಾ ಮಾಡುವುದು:-

ನೀವು ನಿಮ್ಮ ಸ್ನೇಹಿತ ‘ನಂದ’ನಿಂದ ಒಂದು ಸಾವಿರ ರೂಪಾಯಿಗಳ ಒಂದು ಚೆಕ್ ಪಡೆದಿದ್ದೀರೆಂದು ಭಾವಿಸಿ. ಆಗ, ನೀವು ಪ್ರಾಪ್ತಿಕರ್ತ, ನಿಮ್ಮ ಸ್ನೇಹಿತ ‘ನಂದ’ ಚೆಕ್ನ ‘ರಚಕ’.

ನಿಮ್ಮ ಖಾತೆ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನಲ್ಲಿದೆ ಎಂದು ಭಾವಿಸಿ. ನಿಮ್ಮ ಸ್ನೇಹಿತನ ಖಾತೆ ಕೆನರಾ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಇರಲಿ.

ಆಗ, ನೀವು ಪಡೆದ ಚೆಕ್ನ ಮೌಲ್ಯ 1,000ರೂ.ಗಳನ್ನು ನಿಮ್ಮ ಖಾತೆಗೆ ಜಮಾ ಮಾಡುವ ಮೊದಲು ಈ ಕೆಳಗಿನ ಕಾರ್ಯಗಳು ನೆರವೇರಬೇಕು.

1. ನೀವು ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಹಣ ಕಟ್ಟುವ ಹಾಳೆಯ ಮೂಲಕ ಚೆಕ್ಕನ್ನು ಹಾಜರು ಪಡಿಸುತ್ತೀರಿ.

2. ನಿಮ್ಮ ಬ್ಯಾಂಕರ್ (ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್) ಆ ಚೆಕ್ಕನ್ನು ‘ನಂದ’ನ ಬ್ಯಾಂಕ್ಗೆ (ಕೆನರಾ ಬ್ಯಾಂಕ್) ಕಳುಹಿಸುತ್ತಾರೆ.

3. ಕೆನರಾ ಬ್ಯಾಂಕ್ನವರು ಚೆಕ್ನ್ನು ಪರೀಶೀಲಿಸಿ ಚೆಕ್ಗೆ ಹಣಕೊಡಬಹುದೋ ಹೇಗೆ ಎಂದು ದೃಢ ಪಡಿಸಿಕೊಳ್ಳುತ್ತಾರೆ.

4. ಚೆಕ್ ಪಾಸಾದರೆ, ಕೆನರಾ ಬ್ಯಾಂಕ್ನವರು ನಿಮ್ಮ ಸ್ನೇಹಿತನ ಖಾತೆಯಿಂದ 1,000 ರೂ. ಗಳನ್ನು ತೆಗೆದು, ಈ ಬಗ್ಗೆ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನವರಿಗೆ ವಿಷಯ ತಿಳಿಸುತ್ತಾರೆ.

5. ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನವರು ಆಗ 1,000ರೂ.ಗಳನ್ನು ನಿಮ್ಮ ಖಾತೆಗೆ ಜಮಾ ಮಾಡುತ್ತಾರೆ.

ಈ ಮೇಲಿನ ಕ್ರಮವನ್ನು “ಚೆಕ್ ನಗದೀಕರಿಸುವುದು” (Cheque clearance’) ಎನ್ನುತ್ತೇವೆ.

ಒಂದು ವೇಳೆ ಖಾತೆದಾರ ಮತ್ತು ಹಣ ಪಡೆಯುವವ ಇಬ್ಬರೂ ಒಂದೇ ಊರಿನಲ್ಲಿದ್ದರೆ ಚೆಕ್ನ ಹಣವನ್ನು 1

-2 ದಿನಗಳಲ್ಲಿ ಖಾತೆಗೆ ಜಮಾ ಮಾಡುವರು. ಅಕಸ್ಮಾತ್ ಅದು ದೂರದ ಊರಿನಿಂದ ಬಂದ ಚೆಕ್ ಆದರೆ, ಅದಕ್ಕೆ ಹಲವಾರು ದಿನಗಳು ಬೇಕು

ಚೆಕ್

ಪಾಸ್

ಆಗುವುದು:-

ನೀವು

ಈಗಾಗಲೇ “ಪುಟಿದ

ಚೆಕ್ಕುಗಳು” ( ‘bouncing of cheque’) ಅಥವಾ ‘ವಾಪಸಾದ

ಚೆಕ್ಕುಗಳು’ (dishonoring

of cheque) ಎನ್ನುವ

ವಿಷಯ ತಿಳಿದಿರ

ಬಹುದು. ಇದರ

ಅರ್ಥ ಚೆಕ್ ಪಡೆದವನ

ಖಾತೆಗೆ

ಹಣವನ್ನು ಜಮಾ

ಮಾಡಲು

ಆಗುವುದಿಲ್ಲ

ಎಂದು.

ಚೆಕ್

ತಿರಸ್ಕೃತಗೊಳ್ಳಲು

ಕೆಳಗಿನ

ಯಾವುದಾದರೂ

ಕಾರಣವಿರಬಹುದು

1. ಚೆಕ್ನಲ್ಲಿ

ಸೂಚಿಸಿದಷ್ಟು

ಹಣ ಖಾತೆಯಲ್ಲಿ

ಇಲ್ಲದಿರುವುದು.

2. ಚೆಕ್ನಲ್ಲಿ

ಹಾಕಿದ ಸಹಿಯು

ಬ್ಯಾಂಕಿನಲ್ಲಿರುವ

‘ಮಾದರಿ

ಸಹಿ’ಯೊಂದಿಗೆ

ಹೋಲಿಕೆಯಾಗದಿರುವುದು.

3. ಜಂಟಿ

ಖಾತೆಯ ಚೆಕ್

ಆದಲ್ಲಿ

ಎಲ್ಲರೂ ಸಹಿ

ಮಾಡದಿರುವುದು.

4. ಚೆಕ್ನಲ್ಲಿ

ಚಿತ್ತು, ಹೊಡೆದು

ಹಾಕಿದ್ದರೆ.

5. ಚೆಕ್

ಯಾವುದೋ

ಮುಂದಿನ

ದಿನಾಂಕದ್ದಾಗಿದ್ದರೆ.

6. ಚೆಕ್ನ

ವಾಯಿದೆ

ಮುಗಿದಿದ್ದರೆ

(ಸಾಮಾನ್ಯವಾಗಿ

ಚೆಕ್ನಲ್ಲಿ

ಬರೆದ

ತಾರೀಕಿನಿಂದ 3

ತಿಂಗಳ ಅವಧಿ

ಮೀರಿದ್ದರೆ)

7. ಚೆಕ್ನ

ಕೊಟ್ಟವನು ಹಣ

ಕೊಡದಂತೆ

ಬ್ಯಾಂಕಿಗೆ

ಆದೇಶ ನೀಡಿದ್ದರೆ.

ಭಾರತದ

ಸರಕಾರವು ‘ಚೆಕ್

ತಿರಸ್ಕøತವಾಗುವುದು’ ಶಿಕ್ಷಾರ್ಹ

ಕ್ರಿಮಿನಲ್

ಅಪರಾಧವೆಂದು

ಸಾರಿದೆ. ಇಂತಹ

ಸಂದರ್ಭದಲ್ಲಿ

ಚೆಕ್

ಕೊಟ್ಟವನನ್ನು

ಜೈಲಿಗೆ ಕಳುಹಿಸುವರು.

ಚೆಕ್ನಲ್ಲಿ

ಸಾಮಾನ್ಯವಾಗಿ

ಎರಡು

ವಿಧಗಳಿವೆ:-

1.

ವಾಹಕ

ಚೆಕ್ಕು (Bearer

cheque): ಈ ಚೆಕ್ನಲ್ಲಿ

ಚೆಕ್ನಲ್ಲಿನ

ಶಬ್ದ ‘bearer’(ವಾಹಕ) ಎಂಬ

ಶಬ್ದವನ್ನ

ಹೊಡೆದು

ಹಾಕುವುದಿಲ್ಲ.

ಈ ರೀತಿಯ ಚೆಕ್ನಲ್ಲಿ, ಅಲ್ಲಿ

ಯಾರ ಹೆಸರಿಗೇ

ಬರೆದಿರಲಿ, ಚೆಕ್ನ್ನು

ಯಾರು

ಬ್ಯಾಂಕಿನಲ್ಲಿ

ಹಾಜರು

ಪಡಿಸುತ್ತಾರೋ, ಅವರಿಗೆ

ಹಣವನ್ನು

ಕೊಡುತ್ತಾರೆ.

ಆದ್ದರಿಂದ

ಇಂತಹ ಚೆಕ್ಗಳಿಂದ

ಯಾರಿಗೋ

ಕೊಡಬಾರದವರಿಗೆ

ಹಣ

ಸಂದಾಯವಾಗುವ ಭೀತಿ

ಇದೆ.

ಒಂದು

ವೇಳೆ ‘ವಾಹಕ’(bearer)

ಎಂಬ

ಶಬ್ದವನ್ನು

ಹೊಡೆದುಹಾಕಿ, ಯಾರಿಗೆ

ಹಣ ಸಲ್ಲಬೇಕೋ

ಅವರ

ಹೆಸರನ್ನೇ

ಬರೆದರೆ, ಆ ಚೆಕ್ನಿಂದ

ಯಾರು ಬೇಕಾದರೂ

ಚೆಕ್ನ

ಹಿಂಬದಿ ಸಹಿ

ಮಾಡಿ ಹಣ

ಪಡೆಯಬಹುದು.

ಇಲ್ಲಿಯೂ ಕೂಡಾ

ಯಾರು ಬೇಕಾದರೂ

ಸಹಿ ಮಾಡಬಹುದು.

ಅವರ

ಗುರುತು/ಮಾದರಿ

ಸಹಿ

ಬ್ಯಾಂಕಿನಲ್ಲಿ

ಇರುವುದಿಲ್ಲ

2. ರೇಖಿತ

ಚೆಕ್ಕುಗಳು (Crossed cheque): ಈ

ರೀತಿಯ ಚೆಕ್ನಲ್ಲಿ

ಚೆಕ್ಕಿನ

ಎಡಭಾಗದ

ಮೇಲ್ತುದಿಯಲ್ಲಿ

‘A/C Payee’ (ಪ್ರಾಪ್ತಿಕರ್ತನ

ಖಾತೆಗೆ) ಎಂದು

ಬರೆಯುತ್ತೇವೆ

ಅಥವಾ 2 ಗೆರೆ

ಎಳೆಯುತ್ತೇವೆ.

(ಮೇಲೆ ತೋರಿಸಿದ

ಮಾದರಿಯಲ್ಲಿ

ವೃತ್ತ ಸಂಖ್ಯೆ:9) ಈ

ರೀತಿಯ ಚೆಕ್ನಲ್ಲಿ

ಪ್ರಾಪ್ತಿಕರ್ತನಿಗೇ

ಹಣ

ಸಂದಾಯವಾಗುತ್ತದೆ.

ಅದೂ ಕೂಡಾ ಅವನ

ಖಾತೆಗೆ ಜಮಾ

ಆಗಿ,ನಂತರ

ಅವನು ತನ್ನ

ಖಾತೆಯಿಂದ

ತೆಗೆಯಬೇಕು.

ಆದ್ದರಿಂದ ಈ

ರೀತಿಯ ಚೆಕ್

ಹೆಚ್ಚು

ಸುರಕ್ಷಿತ.

ಅಕಸ್ಮಾತ್ ಚೆಕ್

ಕಳೆದು ಹೋದರೂ

ಸಹ

ಸಿಕ್ಕಿದವರು

ಚೆಕ್ನ

ಹಣವನ್ನು

ಪಡೆಯಲು

ಸಾಧ್ಯವಿಲ್ಲ.

ಈ

ರೀತಿಯ ಚೆಕ್ನಿಂದ

ಹಣ ಪಡೆಯುವ

ವಿಧಾನ ಈ ಮುಂಚೆ

ತಿಳಿದಂತೆಯೇ

ಇರುವುದು.

ಆದ್ದರಿಂದ

ಬ್ಯಾಂಕಿನಲ್ಲಿ

ಖಾತೆ

ಇಲ್ಲದವರು

ರೇಖಿತ ಚೆಕ್ನಿಂದ

ಹಣ ಪಡೆಯಲು

ಸಾಧ್ಯವಿಲ್ಲ.(ಅವನ

ಹೆಸರನ್ನು ಚೆಕ್ನಲ್ಲಿ

ಬರೆದಿದ್ದರೂ

ಸಹ)

ರೇಖಿತ

ಚೆಕ್ನ್ನು ಯಾವಾಗ

ಕೊಡುತ್ತಾರೆ?

1. ಹಣವನ್ನು ತಕ್ಷಣ ನಗದಾಗಿ ಕೊಡಬಾರದೆಂದಿದ್ದರೆ.

2. ಪ್ರಾಪ್ತಿಕರ್ತನ

ಖಾತೆಗೆ ಹಣ

ಹಾಕಿಯೇ ಅವನು

ತೆಗೆಯಬೇಕೆಂದಿದ್ದರೆ.

3. ಚೆಕ್ನಲ್ಲಿ

ಯಾರು

ಹೆಸರನ್ನು

ಬರೆದಿದೆಯೋ, ಅವನೇ

ಹಣವನ್ನು

ಪಡೆಯುವಂತೆ

ಮಾಡಲು.

4. ಅಕಸ್ಮಾತ್

ಚೆಕ್

ದುರ್ವಿನಿಯೋಗವಾದರೆ, ಅದರ ಹಣವನ್ನು

ಯಾರು

ಪಡೆದರೆಂದು

ತಿಳಿಯಲು.

|

ನಂ. |

ವೈಶಿಷ್ಟ್ಯ |

ವಾಹಕ

ಚೆಕ್ಕು |

ರೇಖಿತ

ಚೆಕ್ಕು |

|

1 |

ಪ್ರಾಪ್ತಿಕರ್ತನಿಗೆ

ಹಣ |

ಕೂಡಲೆ

ಹಣ

ಸಿಗುತ್ತದೆ |

ಚೆಕ್

ಬೇರೆ

ಶಾಖೆ/ಬ್ಯಾಂಕ್/ಊರಿನದ್ದು

ಆಗಿದ್ದರೆ ಕೂಡಲೆ

ಹಣ

ಸಿಗುವುದಿಲ್ಲ |

|

2 |

ಕೊಡುವವನ

ಖಾತೆಯಲ್ಲಿ

ಹಣ ಇರುವಿಕೆ |

ಅಂದೇ

ಖಾತೆಯಲ್ಲಿ

ಸಾಕಷ್ಟು ಹಣ

ಇರಬೇಕು. |

ಚೆಕ್ ಬ್ಯಾಂಕ್ ಶಾಖೆಗೆ ಬಂದಾಗ ಹಣ ಇರಬೇಕು |

|

3 |

ಹಣ ಪಾವತಿ

ದಿನಾಂಕ |

ಅಂದಿನ

ಅಥವಾ ಹಿಂದಿನ

ದಿನ ಇರಬೇಕು |

ಮುಂದಿನ ದಿನಾಂಕ ಹಾಕಬಹುದು. |

|

4 |

ಚೆಕ್ ನ

ಹಿಂದೆ ಸಹಿ |

ಹಣ

ಪಡೆಯುವವನ

ಸಹಿ ಬೇಕು |

ಸಹಿ

ಬೇಕಿಲ್ಲ |

|

5 |

ಕೊಡುವವನಿಗೆ

ಸುರಕ್ಷೆ |

ಸುರಕ್ಶಿತವಲ್ಲ |

ಸುರಕ್ಷೆ

( ಯಾರು

ಪಡೆದಿದ್ದಾರೆ

ಎಂದು ಪತ್ತೆ

ಮಾಡಬಹುದು) |

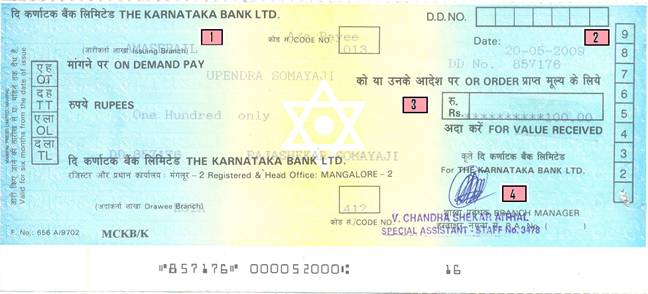

ಡಿಮ್ಯಾಂಡ್

ಡ್ರಾಫ್ಟ್ (DD) (Demand Draft):

ನೀವು

ಈಗಾಗಲೇ ಅರ್ಜಿ

ಶುಲ್ಕ

ಪಾವತಿಗಾಗಿ, ಪರೀಕ್ಷಾ

ಶುಲ್ಕಕ್ಕಾಗಿ

ಅಥವಾ

ಇನ್ನಾವುದೇ ಹಣ

ಸಂದಾಯಕ್ಕಾಗಿ

ಜನರು ಡಿ.ಡಿ.

(ಡಿಮ್ಯಾಂಡ್

ಡ್ರಾಫ್ಟ್) ಪಡೆಯುವುದನ್ನು

ಕೇಳಿರಬಹುದು.

ಇದು ಎಂದಿಗೂ

ತಿರಸ್ಕøತವಾಗದ ಹಣದ

ಆದೇಶ. ಇದನ್ನ

ಕೊಡುವುದು

ಬ್ಯಾಂಕ್.

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್

ನ ಮೇಲೆ ತೆಗೆದ

ಒಂದು ಡಿಮಾಂಡ್

ಡ್ರಾಫ್ಟ್ನ

ಪ್ರತಿಯನ್ನು

ಕೆಳಗೆ

ಕೊಟ್ಟಿದೆ. ಇದು

ರೇಖಿತ ಡಿ.ಡಿ.

ಎಂಬುದನ್ನು

ಗಮನಿಸಿ.

ಮಧ್ಯಭಾಗದಲ್ಲಿ

‘ಪ್ರಾಪ್ತಿಕರ್ತನ

ಖಾತೆಗೆ ಮಾತ್ರ’ (A/C Payee) ಎಂದು

ಬರೆದಿದೆ.

|

ಚೌಕ

ಸಂಖ್ಯೆ |

ಡಿ.ಡಿ.ಯಲ್ಲಿ

ಬರೆದದ್ದು |

ವಿವರ |

|

1 |

ಅಮಾಸೆಬೈಲ್ |

ಡಿ.ಡಿ.ಕೊಡುವ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ನ ಶಾಖೆ |

|

‘ON

DEMAND PAY’ ಎದುರು |

ಉಪೇಂದ್ರ

ಸೋಮಯಾಜಿ |

ಡಿ.ಡಿ.ಯ ಹಣವನ್ನು ಪಡೆಯಬೇಕಾದವರು |

|

2 |

20/05/2009, DD No.857176 |

ಡಿ.ಡಿ.ಕೊಟ್ಟ

ತಾರೀಕು. (6

ತಿಂಗಳ

ವಾಯಿದೆ ಇದೆ) ಮತ್ತು

ಡಿ.ಡಿ.ಸಂಖ್ಯೆ |

|

3 |

100.00 |

ಬ್ಯಾಂಕ್

ನೀಡುವ

ಹಣ(ಆಂಕಿ

ಮತ್ತು

ಅಕ್ಷರದಲ್ಲಿ) |

|

4 |

ಸಹಿ |

ಡಿ.ಡಿ.ಕೊಡುವ

ಶಾಖೆಯ

ಇಬ್ಬರು

ಅಧಿಕಾರಿಗಳ

ಸಹಿ. |

ಚೆಕ್ಗೂ

ಡ್ರಾಫ್ಟ್ಗೂ

ಇರುವ

ವ್ಯತ್ಯಾಸಗಳು

|

ನಂ. |

ವೈಶಿಷ್ಟ್ಯ |

ಚೆಕ್ |

ಡಿಮ್ಯಾಂಡ್

ಡ್ರಾಫ್ಟ್

(ಡಿ.ಡಿ.) |

|

1 |

ಕೊಡುವವ

(ಬರೆಯುವವ) |

ಖಾತೆದಾರನೇ

ನೀಡುತ್ತಾನೆ. |

ಬ್ಯಾಂಕ್ ಕೊಡುತ್ತದೆ. |

|

2 |

ಖಾತೆಯಲ್ಲಿ

ಹಣ ಇರುವಿಕೆ |

ಚೆಕ್

ಪಾಸಾಗಲು

ಖಾತೆಯಲ್ಲಿ

ಸಾಕಷ್ಟು ಹಣ

ಇರಬೇಕು. |

ಡಿ.ಡಿ. ಪಡೆಯುವಾಗಲೇ ಬ್ಯಾಂಕ್ಗೆ ಹಣ ಕೊಡಬೇಕು. |

|

3 |

ಪ್ರಾಪ್ತಿಕರ್ತನ

ಖಾತೆಗೆ ಹಣ

ಜಮಾ ಆಗಲು ಸಮಯ |

ಕೆಲವು

ದಿನಗಳು

ತಗುಲಬಹುದು |

ಒಂದು

ಅಥವಾ ಎರಡು

ದಿನ |

|

4 |

ತಿರಸ್ಕೃತವಾಗುವ

ಸಂಭವ |

ಸಂಭವವಿದೆ. |

ಬ್ಯಾಂಕಿನಿಂದ ಖಾತ್ರಿ ಇರುವುದರಿಂದ ತಿರಸ್ಕೃತವಾಗುವುದಿಲ್ಲ |

|

5 |

ಸುರಕ್ಷೆ |

ಸುಲಭದಲ್ಲಿ

ಮೋಸ (ಫೋರ್ಜರಿ)

ಮಾಡಬಹುದು |

ಅತ್ಯಂತ ಸುರಕ್ಷ |

|

6 |

ಹಣ ಪಾವತಿ

ದಿನಾಂಕ |

ಹಿಂದಿನ

ಅಥವಾ ಮುಂದಿನ

ದಿನಾಂಕ

ಹಾಕಬಹುದು. |

ದಿನಾಂಕ

ಹಿಂದಕ್ಕೆ, ಮುಂದಕ್ಕೆ

ಹಾಕುವಂತಿಲ್ಲ. |

|

7 |

ಸಹಿ |

ಖಾತೆದಾರರೇ

ಸಹಿ ಮಾಡಬೇಕು. |

ಬ್ಯಾಂಕಿನ

ಇಬ್ಬರು

ಅಧಿಕೃತ

ಅಧಿಕಾರಿಗಳು

ಸಹಿ ಮಾಡಬೇಕು. |

|

8 |

ಪಾವತಿಗೆ

ಶುಲ್ಕ |

ಏನೂ

ಇಲ್ಲ ಅಥವಾ

ತೀರಾ

ಅತ್ಯಲ್ಪ |

ಡಿ.ಡಿ.ಯ

ಮೌಲ್ಯಕ್ಕನುಗುಣವಾಗಿ, ಬ್ಯಾಂಕಿಗೆ

ಶುಲ್ಕ

ಕಟ್ಟಬೇಕು |

ಮೇಲೆ

ತಿಳಿಸಿದಂತೆ

ಡಿ.ಡಿ.ಯು ಚೆಕ್ನಂತೆಯೇ

ಇರುತ್ತದೆ.

ಆದರೆ

ಡಿ.ಡಿ.ಯನ್ನು

ಬ್ಯಾಂಕಿನವರೇ

ಬರೆದು

ಕೊಡುತ್ತಾರೆ.ಈ

ಕಾರಣದಿಂದಾಗಿ

ಡಿಮ್ಯಾಂಡ್

ಡ್ರಾಫ್ಟ್

ತಿರಸ್ಕøತವಾಗುವುದಿಲ್ಲ.

ಆದ್ದರಿಂದ ಇದು

ನಗದು

ಹಣವಿದ್ದಂತೆಯೇ

ಆಗಿದೆ.

ಅದಕ್ಕಾಗಿ

ಹೆಚ್ಚಿನ

ಸಂಸ್ಧೆಗಳು ತಮಗೆ

ಸಂದಾಯವಾಗಬೇಕಾದ

ಹಣಕ್ಕೆ (ಅರ್ಜಿ

ನಮೂನೆ ಕೊಡಲು, ಶುಲ್ಕ

ಕಟ್ಟಲು, ಸಾಮಗ್ರಿಕೊಳ್ಳಲು)

ಡಿ.ಡಿ.ಯನ್ನೇ

ನೀಡುವಂತೆ

ಆದೇಶಿಸುತ್ತಾರೆ.

ಚೆಕ್ಕಿನ ಹಣ

ಹೇಗೆ ಖಾತೆಗೆ

ಜಮಾ ಆಗುತ್ತದೋ.

ಹಾಗೆಯೇ

ಡಿ.ಡಿ.ಯ ಹಣ

ಕೂಡಾ ಖಾತೆಗೆ

ಜಮಾ ಆಗುತ್ತದೆ.

ಮೋಸವಾಗುವ

ಸಂಭವವೇ ಇಲ್ಲ.

4.4 ಕಲಿತ

ಸಾರಾಂಶ

|

ಕ್ರ.ಸಂ.

|

ಕಲಿತ

ಮುಖ್ಯಾಂಶಗಳು |

|

1 |

ಬ್ಯಾಂಕಿನಲ್ಲಿ

ವ್ಯವಹರಿಸಲು

ಬೇಕಾದ ವಿವಿಧ

ಅರ್ಜಿನಮೂನೆಗಳು, ಕಾರ್ಯಗಳು/ಕ್ರಮಗಳು |