4.6 ಬಡ್ಡಿಯನ್ನು

ಲೆಕ್ಕ

ಮಾಡುವುದು (Interest Calculation):

ಉಳಿತಾಯ

ಖಾತೆಗೆ, ಬ್ಯಾಂಕುಗಳು

ಮತ್ತು ಅಂಚೆ ಕಛೇರಿಗಳು

ಅತ್ಯಲ್ಪ ಬಡ್ಡಿಯನ್ನು

ಕೊಡುತ್ತವೆ. ಈ ಬಡ್ಡಿಯ

ದರವು ಕಾಲಕಾಲಕ್ಕೆ

ವ್ಯತ್ಯಾಸವಾಗುತ್ತದೆ.

2010 ಕ್ಕೂ

ಮುಂಚೆ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ

ಈ ಬಡ್ಡಿಯ ದರದ ಮಿತಿಯನ್ನು

ಭಾರತೀಯ ರಿಸರ್ವ್

ಬ್ಯಾಂಕ್ ನಿರ್ಧರಿಸುತ್ತಿತ್ತು. ಈಗ

ಬ್ಯಾಂಕುಗಳು ಉಳಿತಾಯ

ಖಾತೆಗೆ ನೀಡುವ

ಬಡ್ಡಿದರವನ್ನು

ಅವೇ

ನಿರ್ಧರಿಸಬಹುದು.

ಕೆಲವು

ಬ್ಯಾಂಕ್ ಗಳು 7%

ರಂತೆಯೂ

ಬಡ್ಡಿಯನ್ನು

ನೀಡುತ್ತಿವೆ. ಮುಂಚಿನಂತೆ

ಈಗಲೂ ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿ

ಕೊಡುವ ಬಡ್ಡಿಯ ದರವನ್ನು

ಭಾರತ ಸರಕಾರದ ಆರ್ಥಿಕ

ಸಚಿವಾಲಯ ನಿರ್ಧರಿಸುತ್ತದೆ.

ಅದು 3.5% ಆಗಿದೆ.

ಉಳಿತಾಯ

ಖಾತೆಗೆ ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿ

ಪ್ರತೀ ತಿಂಗಳ ಕನಿಷ್ಟ

ಮೊತ್ತದ(1

ನೇ ತಾರೀಕಿನಿಂದ

10 ರ ವರೆಗಿನ)

ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು

ಲೆಕ್ಕ ಹಾಕಿ,

ವರ್ಷಕ್ಕೊಮ್ಮೆ

ಉಳಿತಾಯಖಾತೆಗೆ

ಜಮಾ ಮಾಡುತ್ತಾರೆ.

ಬ್ಯಾಂಕ್

ಗಳಲ್ಲಿ , ಏಪ್ರಿಲ್ 2010 ರಿಂದ ಈ

ಕ್ರಮ ಬದಲಾಗಿದ್ದು,

ಪ್ರತೀ ದಿನದ ಅಂತ್ಯದ

ಶಿಲ್ಕಿನ ಆಧಾರದ

ಮೇಲೆ ಬಡ್ಡಿ ಲೆಕ್ಕಿಸುತ್ತಾರೆ.

4.6.1

ಬ್ಯಾಂಕುಗಳಲ್ಲಿ

ಉಳಿತಾಯ ಖಾತೆಯ ಮೇಲಿನ

ಬಡ್ಡಿ (Interest on Savings

Bank Account in Banks):

ಬ್ಯಾಂಕ್

ಗಳಲ್ಲಿ

ಬಡ್ದಿಯನ್ನು

ದಿನದ ಅಂತ್ಯದ

ಶಿಲ್ಕಿನ ಮೇಲೆ

ಲೆಕ್ಕಹಾಕಿದರೂ

ಆ ಬಡ್ದಿಯನ್ನು

ಮೂರು/ಆರು

ತಿಂಗಳಿಗೊಮ್ಮೆ

ಮಾತ್ರ ಉಳಿತಾಯ

ಖಾತೆಗೆ ಸೇರಿಸುತ್ತಾರೆ.

ಬಡ್ಡಿ

ಲೆಕ್ಕಹಾಕುವ

ಕ್ರಮ:

ಒಬ್ಬನ

ಉಳಿತಾಯ

ಖಾತೆಯಲ್ಲಿ

ಫೆಬ್ರವರಿ 2015

ರಲ್ಲಿ

ಇದ್ದಂತಹ

ವ್ಯವಹಾರ

|

ದಿನಾಂಕ |

ಶಿಲ್ಕು |

ಇದೇ

ಶಿಲ್ಕು

ಇರುವಂತಹ

ದಿನಗಳು |

ಒಂದು

ದಿನಕ್ಕೆ

ಸಮನಾದಂತಹ

ಶಿಲ್ಕು |

|

1 ರಿಂದ 5 ರ ವರೆಗೆ |

2000 |

5 |

10,000(=2000*5) |

|

6 ರಿಂದ 9 ರ ವರೆಗೆ |

2500 |

4 |

10,000(=2500*4) |

|

10 ರಂದು |

2200 |

1 |

2,200(=2200*1) |

|

11 ರಿಂದ 20 ರ ವರೆಗೆ |

3000 |

10 |

30,000(=3000*10) |

|

21 ರಿಂದ 25 ರ ವರೆಗೆ |

2600 |

5 |

13,000(=2600*5) |

|

26 ರಿಂದ 28 ರ

ವರೆಗೆ |

1400 |

3 |

5,200(=1400*3) |

|

29 ರಂದು |

1300 |

1 |

1,300(=1300*1) |

|

ಒಟ್ಟು |

29 |

71,700 |

|

ಏಪ್ರಿಲ್ 2010 ರಿಂದ,

ರೂ. 71,700 ಗಳನ್ನು ಖಾತೆದಾರ

ಒಂದು ದಿನ

ಬ್ಯಾಂಕ್

ನಲ್ಲಿ

ಇರಿಸಿದ್ದಾನೆ

ಎಂದು ಭಾವಿಸಿ ಬ್ಯಾಂಕ್

ಗಳು ಉಳಿತಾಯ

ಖಾತೆಯ ಮೇಲೆ

ಬಡ್ದಿ

ಲೆಕ್ಕಹಾಕುತ್ತಾರೆ.

4.6.1 ಸಮಸ್ಯೆ1: ಓರ್ವನ

ಉಳಿತಾಯ

ಖಾತೆಯಲ್ಲಿ

ಶಿಲ್ಕುಗಳ

ವಿವರ ಈ

ಕೆಳಗಿನಂತಿದ್ದರೆ,

ಬಡ್ಡಿದರ 4% ರಂತೆ ಬಡ್ಡಿ

ಕಂಡುಹಿಡಿಯಿರಿ.

ಏಪ್ರಿಲ್ 2015 ತಿಂಗಳ ಎಲ್ಲಾ

ದಿನಗಳಲ್ಲಿನ

ಅಂತಿಮ ಶಿಲ್ಕು ರೂ. 2000.

ಮೇ 2015 ತಿಂಗಳ ಎಲ್ಲಾ

ದಿನಗಳಲ್ಲಿನ

ಅಂತಿಮ ಶಿಲ್ಕು ರೂ. 2400.

ಜೂನ್ 2015 ತಿಂಗಳ ಎಲ್ಲಾ

ದಿನಗಳಲ್ಲಿನ

ಅಂತಿಮ ಶಿಲ್ಕು ರೂ. 1600.

ಪರಿಹಾರ :

ಬ್ಯಾಂಕುಗಳಲ್ಲಿ

ಬಡ್ಡಿಯನ್ನು ಉಳಿತಾಯ

ಖಾತೆಗೆ, ಮೂರು/ಆರು

ತಿಂಗಳಿಗಳಿಗೊಮ್ಮೆ

ಜಮಾ ಮಾಡುವುದರಿಂದ,

ಬ್ಯಾಂಕುಗಳಲ್ಲಿ

“

ದೈನಂದಿನ ಉತ್ಪನ್ನ”

ಎಂಬ ಪದವನ್ನು ಉಪಯೋಗಿಸುತ್ತಾರೆ.

ಇದು ಎಲ್ಲಾ ಮೂರು/ಆರು

ತಿಂಗಳಲ್ಲಿನ ದಿನಾಂತ್ಯದ

ಕನಿಷ್ಟ ಶಿಲ್ಕುಗಳ

ಮೊತ್ತ, ಇದು

ಬಡ್ಡಿ ಪಡೆಯಲು ಆರ್ಹವಾದ

ಮೊಬಲಗು. ಇದನ್ನು

“ಉತ್ಪನ್ನ” (Product) ಎಂದು

ಕರೆಯುತ್ತಾರೆ

ದಿನಾಂತ್ಯದ

ಶಿಲ್ಕನ್ನು

ದಿನದ ಉತ್ಪನ್ನ(‘Daily Product’ )ಎಂದು

ಕರೆಯುತ್ತಾರೆ.

ಮೇಲಿನ

ಲೆಕ್ಕದಲ್ಲಿ

ಉತ್ಪನ್ನ= 2000*30+2400*31+1600*30= 1,82,400.

4% ಬಡ್ಡಿದರದಂತೆ

ರೂ. 1,82,400 ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು

ಕಂಡುಹಿಡಿದು

ಅದನ್ನು

ಮುಂದಿನ

ತ್ರೈಮಾಸಿಕದ

ಮೊದಲ ದಿನ

ಅಂದರೆ

ಜುಲೈ 1ರಂದು

ಖಾತೆಗೆ

ಸೇರಿಸುತ್ತಾರೆ.

ಇದಕ್ಕಾಗಿ

ಉಪಯೋಗಿಸುವ

ಸೂತ್ರ

ಬಡ್ಡಿ= P*(1/365)*(R/100)

ಇಲ್ಲಿ

ಅಸಲು(ಉತ್ಪನ್ನ)

P = ಅಸಲು(ಉತ್ಪನ್ನ)

N = ಅವಧಿ(1 ದಿನ = 1/365

ವರ್ಷ)1/365 of year)

R = ಬಡ್ಡಿದರ

Since rate of SB interest is 4%

ಬಡ್ಡಿ

= P*(1/365)*(R/100) = 182400*(1/365)*(4/100)= ರೂ.

19.9

ಈ ರೂ. 19.9 ನ್ನು

ಜುಲೈ

1ರಂದು

ಖಾತೆಗೆ

ಸೇರಿಸುತ್ತಾರೆ.

ಸಾಮಾನ್ಯವಾಗಿ

ಬ್ಯಾಂಕ್ ಗಳು

ಬಡ್ಡಿ

ಜಮೆಮಾಡಲು ಅನುಸರಿಸುವ

ವೇಳಾಪಟ್ಟಿ

:

|

ತಿಂಗಳುಗಳಲ್ಲಿನ

ದೈನಂದಿನ ಶಿಲ್ಕಿನ

ಮೇಲಿನ

ಬಡ್ಡಿಯ

ಲೆಕ್ಕ |

ಬಡ್ಡಿಯನ್ನು

ಸೇರಿಸುವ ದಿನ |

|

ಜನವರಿ,ಫೆಬ್ರವರಿ,

ಮಾರ್ಚ್ |

ಏಪ್ರಿಲ್ 1 |

|

ಏಪ್ರಿಲ್,ಮೇ,

ಜೂನ್ |

ಜುಲೈ 1 |

|

ಜುಲೈ,

ಆಗಸ್ಟ್,

ಸೆಪ್ಟೆಂಬರ್ |

ಅಕ್ಟೋಬರ್ 1 |

|

ಅಕ್ಟೋಬರ್,

ನವೆಂಬರ್,

ಡಿಸೆಂಬರ್ |

ಜನವರಿ 1 |

4.6.1 ಸಮಸ್ಯೆ 2 : ಕರ್ಣಾಟಕ

ಬ್ಯಾಂಕಿನಲ್ಲಿ

ಒಬ್ಬರ ಉಳಿತಾಯ ಪಾಸ್

ಪುಸ್ತಕದ ದಾಖಲೆಗಳು

ಈ ಕೆಳಗಿನಂತಿವೆ.

ಮೂರು ತಿಂಗಳ ಅವಧಿಗೆ

(ಎಪ್ರಿಲ್, ಮೇ, ಜೂನ್ 2015)ಬ್ಯಾಂಕಿನವರು

ಲೆಕ್ಕ ಹಾಕಿರುವ

ಬಡ್ಡಿಯನ್ನು ತಾಳೆನೋಡಿ.

(ಬಡ್ಡಿಯದರ 5%)

|

ತಾ |

ವಿವರಗಳು |

ಹಿಂತೆಗೆತ(-) |

ಜಮಾ(+) |

ಶಿಲ್ಕು |

|

1/4/2015 |

ಆರಂಭ |

- |

|

1500.00 |

|

9/4/2015 |

ಚೆಕ್

ನಿಂದ

ತೆಗೆದಿದ್ದು |

300 |

|

1200.00 |

|

10/4/2015 |

ನಗದು

ಹಾಕಿದ್ದು |

|

100.00 |

1300.00 |

|

10/4/2015 |

ಚೆಕ್

ನಿಂದ

ತೆಗೆದಿದ್ದು |

200.00 |

|

1100.00 |

|

1/6/2015 |

ಚೆಕ್

ಸೇರಿಸಿದ್ದು |

|

300.00 |

1400.00 |

|

15/6/2015 |

ನಗದು

ಹಾಕಿದ್ದು |

|

300.00 |

1700.00 |

|

1/7/2015 |

ಬಡ್ಡಿ

ಸೇರಿಸಿದ್ದು |

|

16.05 |

1716.05 |

ಪರಿಹಾರ :

ಏಪ್ರಿಲ್ 2015 ರಿಂದ

ಆರಂಭಿಸಿ ಮೂರು

ತಿಂಗಳ

ಉತ್ಪನ್ನವನ್ನು

ಕಂಡುಹಿಡಿಯುವಾ.

|

ಸಂ. |

ತಿಂಗಳು |

ಉತ್ಪನ್ನ |

ವಿವರಣೆ |

|

1 |

ಎಪ್ರಿಲ್ 2015 |

1500*8= 12000 1200*1=

1200 1100*21=23100 |

8 ರ ವರೆಗೆ ಶಿಲ್ಕು 1500. 9 ರ ಶಿಲ್ಕು 1200 10 ರಂದು

ಎರಡು ವ್ಯವಹಾರಗಳಿದ್ದು

ದಿನಾಂತ್ಯದ

ಶಿಲ್ಕು 1100 ಆಗಿದ್ದು

ಅದೇ ಏಪ್ರಿಲ್

ನಲ್ಲಿ

ಮುಂದುವರಿಯುತ್ತದೆ |

|

2 |

ಮೇ 2015 |

1100*31=34100 |

ಮೇ ನಲ್ಲಿ

ಯಾವುದೇ

ವ್ಯವಹಾರವಿಲ್ಲದೆ

ಏಪ್ರಿಲ್ ಶಿಲ್ಕು

1100 ಮೇ

ನ ಎಲ್ಲಾ

ದಿನಗಳಲ್ಲಿ

ಇದೆ. |

|

3 |

ಜೂನ್ 2015 |

1400*14=19600 1700*16=27200 |

14 ರ

ವರೆಗೆ 14

ದಿನಗಳಲ್ಲಿ ಶಿಲ್ಕು 1400 ಇದ್ದಿದ್ದು

ಮುಂದಿನ 16 ದಿನಗಳಲ್ಲಿ

ಶಿಲ್ಕು 1700 ಆಗಿದೆ |

|

|

ಒಟ್ಟು |

117200 |

|

![]() ಬಡ್ಡಿ = P*(1/365)*(R/100)

= 117200*(1/365)*(5/100)= 16.05

ಬಡ್ಡಿ = P*(1/365)*(R/100)

= 117200*(1/365)*(5/100)= 16.05

ಕರ್ಣಾಟಕ

ಬ್ಯಾಂಕ್ ನವರು

ಬಡ್ಡಿಯನ್ನು

ಲೆಕ್ಕಹಾಕಿರುವುದು

ಸರಿಯಾಗಿಯೇ

ಇದೆ.

ಜುಲೈ 1 ರಿಂದ

ಆರಂಭಿಸಿ ಈ

ಬಡ್ಡಿಯ ಹಣದ

ಮೇಲೂ

ಬಡ್ಡಿಯನ್ನು ಹಾಕಲಾಗುತ್ತದೆ.

ಗಮನಿಸಿ :

1.

ರೂ 5,000 ಅಸಲಿನ

ಮೇಲೆ 30

ದಿನಗಳಿಗೆ

ಸಿಗುವ

ಬಡ್ಡಿಯೂ

ಮತ್ತು

ರೂ 1,50,000(=5000*30) ಗಳ ಮೇಲೆ

1 ದಿನಕ್ಕೆ

ಸಿಗುವ

ಬಡ್ಡಿಯೂ ಒಂದೇ.

(![]() 5000*30 ದಿನಗಳು = 150000*1 ದಿನ)

5000*30 ದಿನಗಳು = 150000*1 ದಿನ)

2.

ರೂ 5,000 ಅಸಲಿನ

ಮೇಲೆ 12 ತಿಂಗಳಿಗೆ

ಸಿಗುವ

ಬಡ್ಡಿಯೂ ರೂ 60,

000(=5000*12) ಗಳ ಮೇಲೆ

1 ತಿಂಗಳಿಗೆ ಸಿಗುವ

ಬಡ್ಡಿಯೂ ಒಂದೇ.

(![]() 5000*12 ತಿಂಗಳುಗಳು = 60000*1 ತಿಂಗಳು)

5000*12 ತಿಂಗಳುಗಳು = 60000*1 ತಿಂಗಳು)

4.6.2 ಅಂಚೆ

ಕಛೇರಿಗಳಲ್ಲಿ

ಉಳಿತಾಯ

ಖಾತೆಗಳ ಮೇಲಿನ

ಬಡ್ಡಿ (Interest on Savings Bank account in Post offices)

ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿಯೂ ಉಳಿತಾಯ ಖಾತೆಗಳ ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಿದಂತೆಯೇ ಹಾಕುತ್ತಾರೆ. ಆದರೆ ಬಡ್ಡಿಯನ್ನು ಖಾತೆಗೆ ವರ್ಷಕ್ಕೊಮ್ಮೆ ಮಾತ್ರ

(ಎಪ್ರಿಲ್ 1ಕ್ಕೆ) ಜಮಾ ಮಾಡುತ್ತಾರೆ. ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿ ಪ್ರತಿ ತಿಂಗಳಿನ ಕನಿಷ್ಟ ಶಿಲ್ಕನ್ನು “ಬಡ್ಡಿ ತರುವ ಶಿಲ್ಕು” (Interest bearing balance) ಎಂದು

ಕರೆಯುತ್ತಾರೆ. ಇದು

ಕೂಡಾ ಪ್ರತಿ ತಿಂಗಳಿನ

10ನೇ ತಾರೀಕಿನಿಂದ

ತಿಂಗಳಾಂತ್ಯದವರೆಗೆ

ಖಾತೆಯಲ್ಲಿರುವ

ಕನಿಷ್ಟ

ಶಿಲ್ಕು ಆಗಿರುತ್ತದೆ.

ಉಳಿತಾಯ ಖಾತೆಗಳ ಬಡ್ಡಿಯನ್ನು ಸೂತ್ರ ಉಪಯೋಗಿಸಿ ಕಂಡು ಹಿಡಿಯಬಹುದು.

4.6.2 ಸಮಸ್ಯೆ 1 ಮಾಧುರಿಗೆ ಅಂಚೆ ಕಛೇರಿಯ ಉಳಿತಾಯ ಖಾತೆ ಇದೆ. ಅವಳ ಪಾಸ್ ಪುಸ್ತಕದ ಒಂದು ಪ್ರತಿಯನ್ನು ಇಲ್ಲಿ ಕೊಟ್ಟಿದೆ.

01/04/2000 ದಂದು ಅವಳ ಖಾತೆಗೆ 4% ವಾರ್ಷಿಕ ದರದಲ್ಲಿ ಜಮೆಯಾಗುವ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಿ

|

ದಿನಾಂಕ |

ಹಿಂಪಡೆತ (-) |

ಜಮಾ (+) |

ಶಿಲ್ಕು |

|

|

- |

20.00 |

20.00 |

|

|

|

275.00 |

295.00 |

|

|

22.00 |

|

273.00 |

|

|

|

108.00 |

381.00 |

|

|

|

113.00 |

494.00 |

|

|

24.00 |

|

470.00 |

|

|

17.00 |

|

453.00 |

|

|

|

130.00 |

583.00 |

|

|

|

105.00 |

688.00 |

|

|

95.00 |

|

593.00 |

|

|

210.00 |

|

383.00 |

|

|

|

38.00 |

421.00 |

ಪರಿಹಾರ:

ಮೊದಲಿಗೆ ನಾವೀಗ ಎಪ್ರಿಲ್99 ರಿಂದ ಮಾರ್ಚ್2000ದ ವರೆಗಿನ 12 ತಿಂಗಳ ಅವಧಿಯ “ಬಡ್ಡಿತರುವ ಶಿಲ್ಕು” ಕಂಡುಹಿಡಿಯಬೇಕು.

|

ಸಂಖ್ಯೆ |

ತಿಂಗಳು |

ಶಿಲ್ಕು |

ವಿವರಣೆ |

|

ಎಪ್ರಿಲ್ 99 |

20 |

|

|

|

2 |

ಮೇ 99 |

295 |

|

|

3 |

ಜೂನ್ 99 |

273 |

108 ರೂ.ಗಳನ್ನು 10ನೇ ತಾರೀಕಿನ ನಂತರ ಜಮಾ ಮಾಡಿದೆ. |

|

4 |

ಜುಲೈ 99 |

494 |

|

|

5 |

ಆಗಸ್ಟ್ 99 |

470 |

|

|

6 |

ಸಪ್ಟಂಬರ 99 |

470 |

ಸಪ್ಟಂಬರ ತಿಂಗಳ ಯಾವುದೇ ವ್ಯವಹಾರ ಮಾಡಿಲ್ಲ |

|

7 |

ಅಕ್ಟೋಬರ 99 |

453 |

10/10 ಕ್ಕೆ ಶಿಲ್ಕು 470ರೂ ಆದರೂ ಆಮೆಲೆ ಹಣ ತೆಗೆದಿದೆ. |

|

8 |

ನವಂಬರ 99 |

583 |

|

|

9 |

ಡಿಸೆಂಬರ 99 |

583 |

105 ರೂ.ಗಳನ್ನು 10ನೇ ತಾರೀಕಿನ ನಂತರ ಕಟ್ಟಿದೆ. |

|

10 |

ಜನವರಿ 2000 |

593 |

|

|

11 |

ಫೆಬ್ರವರಿ 2000 |

383 |

|

|

12 |

ಮಾರ್ಚ್ 2000 |

421 |

|

|

|

ಒಟ್ಟು ಬಡ್ಡಿ ತರುವ ಶಿಲ್ಕು |

5038 |

ಎಲ್ಲವನ್ನೂ ಕೂಡಿಸಿದೆ. |

ಬಡ್ಡಿ

= P*(N/12)*(R/100) = 5038*(1/12)*(4/100)

= ರೂ.16.79

ಈ ಮೊತ್ತವನ್ನು ಮಾಧುರಿಯ ಖಾತೆಗೆ 1/04/2000ದಂದು ಜಮಾ ಮಾಡಲಾಗುತ್ತದೆ.

4.6.3.

ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಇತರ ಠೇವಣಿಗಳ ಮೇಲೆ ಬಡ್ಡಿ (Interest on other types

of deposits in Banks)

ಒಂದೇ ಸಾರಿ ಜನರ ಕೈಯಲ್ಲಿ ಹಣ ಸಿಕ್ಕಿದರೆ ಏನು ಮಾಡುತ್ತಾರೆ? (ಸೇವೆಯಿಂದ ನಿವೃತ್ತಿಯಾದಾಗ, ಆಸ್ತಿ ಮಾರಾಟವಾದಾಗ, ..). ಕೆಲವು ಸಾರಿ ಆ ಹಣ ಮುಂದೊಂದು ದಿನ ಆಸ್ತಿ ತೆಗೆದುಕೊಳ್ಳಲು ಬೇಕಾಗಬಹುದು. ಅಂತಹ ಸಂದರ್ಭದಲ್ಲಿ ಜನರು ಹೆಚ್ಚಿನ ಅವಧಿಗೆ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಠೇವಣಿ ಇಡುವರು.

ದೀರ್ಘಾವಧಿ ಠೇವಣಿಯಲ್ಲಿ ಸಾಮಾನ್ಯವಾಗಿ 2 ವಿಧ:-

1. ಸಂಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿ (CTD) : ಇದರಲ್ಲಿ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿ ಎರಡೂ ಒಟ್ಟಿಗೆ ಅವಧಿ ಮುಗಿದ ನಂತರ ಸಿಗುತ್ತದೆ.

2.

ನಿರಖು ಠೇವಣಿ ಅಥವಾ ಮುದ್ದತ ಠೇವಣಿ (FD): ಇಲ್ಲಿ ಕಾಲಕಾಲಕ್ಕೆ ಠೇವಣಿ ಇರುವವರೆಗೆ ಬಡ್ಡಿಯನ್ನು ಪಡೆಯುತ್ತಿರಬಹುದು.

4.6.3.1. ಸಂಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿ (Cumulative term deposit) (CTD) :

ಈ ಯೋಜನೆಯಲ್ಲಿ ನಿಶ್ಚಿತ ಮೊಬಲಗನ್ನು ನಿಶ್ಚಿತ ಅವಧಿಗೆ ಠೇವಣಿ ಮಾಡುವರು. ಬಡ್ಡಿಯನ್ನು ಠೇವಣಿಯ ಅವಧಿ ಮುಗಿದ ನಂತರ ಅಸಲು ಹಣದ ಜೊತೆಗೆ ಕೊಡುತ್ತಾರೆ. ಕೆಲವು ಕಾಲದ ನಂತರ ಹಣ ಬೇಕಾಗುವವರಿಗೆ ಈ ಯೋಜನೆ ಸೂಕ್ತ.

ಅವಧಿಯು ಸಾಮಾನ್ಯವಾಗಿ ಕೆಲವು ವರ್ಷಗಳು. ಠೇವಣಿದಾರನು ಬ್ಯಾಂಕಿಗೆ ಈ ಪ್ರಯುಕ್ತ ಒಂದು ಅರ್ಜಿಯನ್ನು ಕೊಡಬೇಕು. ಆರಂಭಿಕ ಹಣ ಸಂದಾಯ ಮಾಡಿದಾಗ ಬ್ಯಾಂಕು ಅವನಿಗೆ ಈ ಬಗ್ಗೆ ದೃಢೀಕರಣ ಪತ್ರ (Certificate) ಕೊಡುತ್ತದೆ.

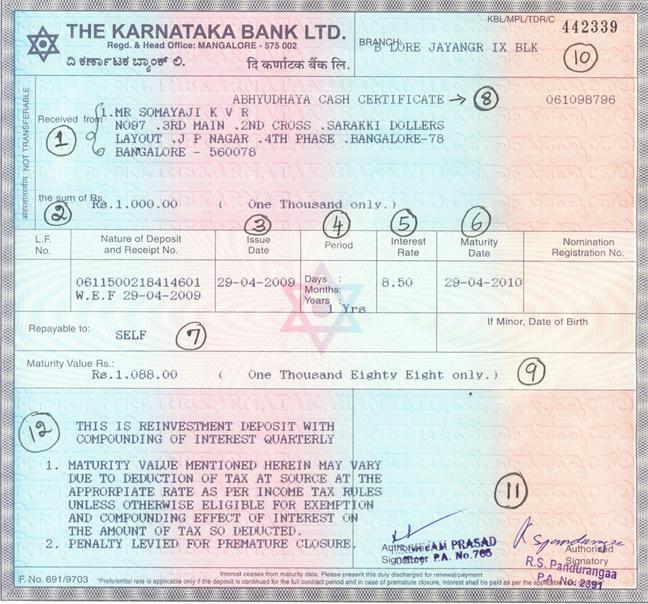

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ನವರು ಕೊಟ್ಟ ಸಂಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿಯ ಮಾದರಿ ಪತ್ರ ನೋಡಿ:

ಮೇಲ್ಕಾಣಿಸಿದ ಸಂಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿಯಲ್ಲಿ ಮುಖ್ಯ ವಿವರಗಳನ್ನು ನೋಡುವಾ.

|

ವೃತ್ತ ಸಂಖ್ಯೆ |

ವಿವರಗಳು |

ಠೇವಣಿ ಪತ್ರದಲ್ಲಿ ಬರೆದದ್ದು |

|

1 |

ವ್ಯಕ್ತಿಯ ಹೆಸರು |

ಬಿ.ಪಿ.ವಾಡಿಯಾ |

|

2 |

ಠೇವಣಿ ಇರಿಸಿದ ದಿನಾಂಕ |

|

|

3 |

ಠೇವಣಿಯ ಅವಧಿ |

3 ವರ್ಷ 0 ತಿಂಗಳು |

|

4 |

ಠೇವಣಿಯ ಮೊತ್ತ (ಅಕ್ಷರಗಳಲ್ಲಿ) |

ಎರಡು ಲಕ್ಷದ ನಲವತ್ತೆರಡು ಸಾವಿರದ ಐನೂರ ನಲವತ್ತೇಳು |

|

5 |

ಠೇವಣಿಯ ಮೊತ್ತ (ಅಂಕಗಳಲ್ಲಿ) |

2,42,547 |

|

6 |

ಬಡ್ಡಿಯ ದರ |

6% |

|

7 |

ವಾಯಿದೆಯ ದಿನಾಂಕ. (ಹಣ ವಾಪಾಸು ಕೊಡುವ ದಿನಾಂಕ) |

|

|

8 |

ಪಕ್ವವಾಗುವ ಮೊತ್ತ (ಸಿಗುವ ಹಣ) |

2,89,994 |

|

9 |

ರಶೀದಿ ನಂಬ್ರ ಮತ್ತು ಪ್ರಬಂಧಕರ ಸಹಿ |

01RI030382 |

ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿ ಠೇವಣಿದಾರನು 2,42,547ರೂ.ಗಳನ್ನು ಠೇವಣಿ ಇಟ್ಟಾಗ 3 ವರ್ಷಗಳ ನಂತರ 2, 89,994ರೂ.ಗಳನ್ನು ಪಡೆಯುತ್ತಾನೆ. ಅಂದರೆ ಅವನು 6%ರ ದರದಲ್ಲಿ 47,447 ರೂ. ಬಡ್ಡಿ ಪಡೆಯುತ್ತಾನೆ.

ಈ ಯೋಜನೆಯಲ್ಲಿ ಠೇವಣಿದಾರನು ಬಡ್ಡಿಗೆ ಬಡ್ಡಿಯನ್ನು ಪಡೆಯುತ್ತಾನೆ. (ಇದಕ್ಕೆ ಚಕ್ರ ಬಡ್ಡಿ (compound interest) ಎನ್ನುತ್ತೇವೆ.)

ಚಕ್ರ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಲು ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಸೂತ್ರ (ಮುಂದೆ ಪಾಠ 4.7 ರಲ್ಲಿ ವಿವರಿಸಿದೆ) ಉಪಯೋಗಿಸುತ್ತಾರೆ. ಕೆಲವು ತ್ರೈಮಾಸಿಕ ಅವಧಿಗಳಿಗೆ 9%ರ ದರದಲ್ಲಿ ಆಗುವ ಮೊತ್ತವನ್ನು ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ:

|

ಅಸಲು ಹಣ |

1 ನೇ ತ್ರೈಮಾಸಿಕ |

2 ನೇ ತ್ರೈಮಾಸಿಕ |

3 ನೇ ತ್ರೈಮಾಸಿಕ |

4 ನೇ ತ್ರೈಮಾಸಿಕ |

|

100 |

102.2500 |

104.5506 |

106.9030 |

109.3083 |

|

200 |

204.5000 |

209.1013 |

213.8060 |

218.6167 |

|

300 |

306.7500 |

313.6519 |

320.7090 |

327.9250 |

|

…. |

….. |

…… |

….. |

…… |

4.6.3.2. ನಿರಖು ಠೇವಣಿ

(ಮುದ್ದತ ಠೇವಣಿ)[Fixed Deposit (FD)]

ಈ ಯೋಜನೆಯಲ್ಲಿ ಇಂದು ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ನಿರ್ದಿಷ್ಟ ಅವಧಿಯವರೆಗೆ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಠೇವಣಿ ಇರಿಸಬೇಕು. ಈ ಹಣಕ್ಕೆ ಬಡ್ಡಿಯನ್ನು ನಿರಂತರವಾಗಿ (1 ತಿಂಗಳಿಗೊಮ್ಮೆ ಅಥವಾ 6 ತಿಂಗಳಿಗೊಮ್ಮೆ) ಪಡೆಯಬಹುದು. ನಿರಂತರವಾಗಿ ಬಡ್ಡಿಯ ಆದಾಯ ಬೇಕೆನ್ನುವವರಿಗೆ(ನಿವೃತ್ತರು) ಈ ಯೋಜನೆ ಸೂಕ್ತವಾಗಿದೆ. ಈ ಯೋಜನೆಯಲ್ಲಿ ಕಾಲಾವಧಿಯು ಕೆಲವು ದಿನಗಳಿಂದ ಕೆಲವು ವರ್ಷಗಳವರೆಗೆ(7 ದಿನಗಳೂ ಆಗಿರಬಹುದು ಅಥವಾ 3,5 ವರ್ಷಗಳವರೆಗೆ)

ಇರಬಹುದು. ಈ ಯೋಜನೆಯಲ್ಲಿ ಠೇವಣಿ ಮಾಡಲು ಒಂದು ಅರ್ಜಿಯನ್ನು ಬ್ಯಾಂಕಿಗೆ ಕೊಡಬೇಕು. ಆರಂಭಿಕ ಹಣ ಪಾವತಿ ಮಾಡಿದೊಡನೆ, ಬ್ಯಾಂಕು ಠೇವಣಿದಾರನಿಗೆ ಒಂದು ದೃಢೀಕರಣ ಪತ್ರವನ್ನು ಕೊಡುತ್ತದೆ. (ಅದರ ಮಾದರಿಯು ಮೇಲೆ ವಿವರಿಸಿದ(4.6.3.1)ನಿಶ್ಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿಗೆ ಇರುವಂತೆಯೇ ಇರುತ್ತದೆ.)

ಬಡ್ಡಿಯನ್ನು ಸೂತ್ರ ಉಪಯೋಗಿಸಿ ಕಂಡುಹಿಡಿಯುತ್ತಾರೆ:

ಸರಳ ಬಡ್ಡಿ =

P*N*(R/100)

ಇಲ್ಲಿ

P = ಅಸಲು ಹಣ (ಮೊತ್ತ ಮೊದಲಿಗೆ ಕಟ್ಟಿದ ಹಣ)

N = ಅವಧಿ (ವರ್ಷಗಳಲ್ಲಿ)

R = ಬಡ್ಡಿಯ ದರ.

4.6.3.3. ಸಂಚಿತ ಠೇವಣಿ ಅಥವಾ ಆವರ್ತಕ ಠೇವಣಿ (RD)(Recurring Deposit ):

ಈ ಖಾತೆಯನ್ನು ತೆರೆಯಲು, ಪ್ರತೀ ತಿಂಗಳೂ ಪಾವತಿ ಮಾಡುವ ಕಂತಿನ ಹಣ ಮತ್ತು ಖಾತೆಯ ಅವಧಿಯ (1 ವರ್ಷದಿಂದ 5 ವರ್ಷಗಳು) ಬಗ್ಗೆ ಬ್ಯಾಂಕಿನೊಂದಿಗೆ ಠೇವಣಿದಾರನು ಒಪ್ಪಂದ ಮಾಡಿಕೊಳ್ಳಲು ಒಂದು ಖಾತೆ ತೆರೆಯುವ ನಮೂನೆಯನ್ನು ತುಂಬಿಸಬೇಕು.

ಖಾತೆಯ ಅವಧಿ ಮುಗಿದಾಗ ಬ್ಯಾಂಕು ಖಾತೆದಾರನು ಕಟ್ಟಿದ ಎಲ್ಲಾ ಮಾಸಿಕ ಕಂತುಗಳ ಹಣವನ್ನಲ್ಲದೆ, ಚಕ್ರ ಬಡ್ಡಿಯನ್ನು ಕೊಡುತ್ತದೆ. ಪ್ರತಿ ತಿಂಗಳೂ ನಿಶ್ಚಿತ ಆದಾಯವಿರುವವರಿಗೆ ಈ ಠೇವಣಿಯು ಸೂಕ್ತ.

(ಪ್ರತಿ ತಿಂಗಳೂ ನಿಶ್ಚಿತ ಹಣವನ್ನು ಉಳಿತಾಯ ಮಾಡಿ, ಮುಂದೊಂದು ದಿನ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಪಡೆಯಲು (ವಾಹನ, ಗೃಹೋಪಯೋಗಿ ವಸ್ತು ಖರೀದಿಗೆ, . ) ಈ ಯೋಜನೆ ಉಪಯುಕ್ತ.

8% ಬಡ್ದಿ ದರದಂತೆ ಸಿದ್ಧಪಡಿಸಿದ ಮಾದರಿ ಕೆಳಗಿನಂತಿದೆ:

|

ಮಾಸಿಕ ಪಾವತಿ |

6 ತಿಂಗಳು |

….. |

12 ತಿಂಗಳು |

…. |

24 ತಿಂಗಳು |

36 ತಿಂಗಳು |

…… |

|

20. |

122.80 |

|

251.92 |

|

532.88 |

841.48 |

|

|

…… |

|

|

|

|

|

|

|

|

50. |

307.00 |

|

679.80 |

|

1332.20 |

2103.70 |

|

|

…. |

|

|

|

|

|

|

|

|

…. |

|

|

|

|

|

|

|

|

100. |

614.00 |

|

1259.60 |

|

2664.40 |

4207.40 |

|

|

…. |

….. |

|

…… |

|

….. |

…… |

|

ಗಮನಿಸಿ: ಬ್ಯಾಂಕುಗಳು, ಬಡ್ಡಿ

ಲೆಕ್ಕ ಹಾಕಲು ಕೆಳಗೆ ನೀಡಿರುವ ಸೂತ್ರವನ್ನು ಉಪಯೋಗಿಸುತ್ತವೆ.

ನೀಡುವ ಹಣ = P*(1+(R/100)) N +

P*(1+(R/100)) N-1+ P*(1+(R/100)) N-2 + . . . P*(1+(R/100)) 1

ಇಲ್ಲಿ P = ಮಾಸಿಕ ಕಂತುಗಳ ಹಣ, N= RD ಕಟ್ಟಿದ ತಿಂಗಳುಗಳು, R= ತಿಂಗಳಿಗೆ ಬಡ್ಡಿಯ ದರ

ಸಮಸ್ಯೆ 1 : ರಮೇಶನು 8% ಬಡ್ಡಿಯ ದರದಂತೆ ಒಂದು ಸಂಚಿತ ಠೇವಣಿ ಖಾತೆಯನ್ನು ಆರಂಭಿಸಿ, ಪ್ರತಿ ತಿಂಗಳೂ ರೂ.50 ರಂತೆ 3 ವರ್ಷಗಳವರೆಗೆ ಕಟ್ಟಿದರೆ 3 ವರ್ಷಗಳ ನಂತರ ಅವನಿಗೆ ಸಿಗುವ ಹಣವೆಷ್ಟು? ಅಲ್ಲದೆ ಅದರಲ್ಲಿ ಬಡ್ಡಿಯ ಭಾಗ ಎಷ್ಟು?

ಪರಿಹಾರ:

ಮೇಲಿನ ತಃಖ್ತೆಯಲ್ಲಿ ತಿಂಗಳಿಗೆ 50 ರೂ. ನಂತೆ 3 ವರ್ಷಗಳವರೆಗೆ ಕಟ್ಟಿದಾಗ ಅವಧಿ ಮುಗಿದೊಡನೆ ಸಿಗುವ ಹಣ ರೂ.2103.70.

ಆದ್ದರಿಂದ ರಮೇಶನಿಗೆ 3 ವರ್ಷಗಳ ನಂತರ ಸಿಗುವ ಮೊತ್ತ. ರೂ.2103.70

ಅವನು ಕಟ್ಟಿದ ಹಣ = ತಿಂಗಳ ಕಂತು* ಕಟ್ಟಿದ ತಿಂಗಳುಗಳು 50*36= ರೂ. 1800

ರಮೇಶನಿಗೆ ಸಿಕ್ಕ ಬಡ್ಡಿ = ಅವನಿಗೆ ಸಿಕ್ಕಿದ ಮೊತ್ತ– ಕಟ್ಟಿದ ಹಣ

= 2103.70-1800 = 903.70.

ಗಮನಿಸಿ:-

1. ಮೇಲಿನ ಲೆಕ್ಕದಲ್ಲಿ ತಿಂಗಳ ಬಡ್ದಿಯ ದರ = 8/12{![]() ವರ್ಷದ(12 ತಿಂಗಳಿಗೆ) ಬಡ್ದಿ = 8%}

ವರ್ಷದ(12 ತಿಂಗಳಿಗೆ) ಬಡ್ದಿ = 8%}

2. ಠೇವಣಿಯ ಅವಧಿ ಹೆಚ್ಚಾದಂತೆ, ಬಡ್ಡಿಯ ದರ ಕೂಡಾ ಹೆಚ್ಚಾಗುತ್ತದೆ. ಎಲ್ಲಾ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಸಾಮಾನ್ಯವಾಗಿ ಒಂದೇ ಬಡ್ಡಿಯ ದರ ಇರುತ್ತದೆ. ಬ್ಯಾಂಕಿನ ಇಂಟರ್ನೆಟ್ ಜಾಲವನ್ನು ವೀಕ್ಷಿಸಿದರೆ ಬೇರೆ ಬೇರೆ ಅವಧಿಗೆ ಕೊಡುವ ಬಡ್ಡಿಯ ದರವನ್ನು ತಿಳಿಯಬಹುದು.

ವಿವಿಧ ವಿಧದ ಠೇವಣಿಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಈ ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ:-

|

ನಂ. |

ಲಕ್ಷಣಗಳು |

ಸಂಚಿತ ಠೇವಣಿ (RD) |

ನಿರಖು ಠೇವಣಿ (FD) |

ಸಂಚಿತಅವಧಿ ಠೇವಣಿ (CTD) |

|

1 |

ಖಾತೆ ತೆರೆಯುವವರು |

ವ್ಯಕ್ತಿ/ಸಂಸ್ಥೆ |

||

|

2 |

ಖಾತೆಯ ಅವಧಿ |

ನಿಶ್ಚಿತ ತಿಂಗಳುಗಳು |

ನಿಶ್ಚಿತ ದಿನಗಳು |

|

|

3 |

ಠೇವಣಿ ಹಣ |

ಪ್ರತೀ ತಿಂಗಳೂ ನಿರ್ಧರಿತ ಹಣ |

ಸ್ಥಿರ ಕನಿಷ್ಟ ಆರಂಭಿಕ ಠೇವಣಿ |

|

|

4 |

ಹಣ ವಾಪಾಸು ಪಡೆಯುವುದು |

ಅವಧಿ ಮುಗಿದ ನಂತರ |

||

|

5 |

ಬಡ್ಡಿ |

ಅವಧಿ ಮುಗಿದಾಗ ಠೇವಣಿ ಹಣದ ಜೊತೆಗೆ ಬಡ್ಡಿ ಕೊಡುತ್ತಾರೆ. |

3 ತಿಂಗಳಿಗೊಮ್ಮೆ ಸರಳ ಬಡ್ಡಿ ಕೊಡುತ್ತಾರೆ. |

ಅವಧಿ ಮುಗಿದಾಗ ಠೇವಣಿ ಹಣದ ಜೊತೆಗೆ ಬಡ್ಡಿ ಕೊಡುತ್ತಾರೆ. |

|

6 |

ಉಪಯೋಗ |

ನಿರ್ದಿಷ್ಟ ವರಮಾನ |

ಒಮ್ಮೆಗೆ ಹಣ ಸಿಕ್ಕಿದಾಗ/ಬೇಕಿದ್ದರೆ |

|

|

7 |

ಕನಿಷ್ಟ ಠೇವಣಿ |

ಠೇವಣಿಗೆ ಕನಿಷ್ಟ ಮಿತಿ ಇದೆ. ಬ್ಯಾಂಕಿನಿಂದ ಬ್ಯಾಂಕಿಗೆ ವ್ಯತ್ಯಾಸವಿರಬಹುದು |

||

|

8 |

ಹಣ ಪಡೆಯುವ ವಿಧಾನ |

ಬ್ಯಾಂಕ್ ಚೆಕ್ ಮೂಲಕ ಹಣವನ್ನು ಹಿಂತಿರುಗಿಸುತ್ತದೆ. |

||

4.6.3.4. ಬ್ಯಾಂಕ್ ಸಾಲಗಳು (Bank loans)

ಬ್ಯಾಂಕು ಠೇವಣಿದಾರರಿಂದ ಹಣ ಪಡೆದಾಗ, ಅಲ್ಲಿ ತುಂಬಾ ಹಣ ಜಮೆಯಾಗಿರುತ್ತದೆ. ಇದನ್ನು ಬ್ಯಾಂಕಿನವರು ವಿಲೇವಾರಿ ಮಾಡಲೇಬೇಕು. ಈ ಹಣವನ್ನೇ ಅಗತ್ಯವಿರುವವರಿಗೆ ಸಾಲ ರೂಪದಲ್ಲಿ ಕೊಡುತ್ತಾರೆ. ಬ್ಯಾಂಕು ಠೇವಣಿದಾರರಿಗೆ ಬಡ್ಡಿ ಕೊಟ್ಟ ಹಾಗೆಯೇ ಸಾಲಗಾರರಿಂದ ಬಡ್ಡಿ ವಸೂಲು ಮಾಡುತ್ತದೆ.

ಬ್ಯಾಂಕುಗಳು ವಿವಿಧ ರೀತಿಯ ಸಾಲಗಳನ್ನು ಮಂಜೂರು ಮಾಡುತ್ತವೆ.

1. ಬೇಡಿಕೆ ಸಾಲ (Demand loans)

ಈ ಸಾಲಗಳು ಬ್ಯಾಂಕುಗಳು ಕೇಳಿದಾಗ ಪಾವತಿ ಮಾಡಬೇಕಾದ ಸಾಲಗಳು. ಈ ಸಾಲವನ್ನು ಪಡೆಯಲು ಸಾಲಗಾರನು ಬ್ಯಾಂಕಿಗೆ ನಿಶ್ಚಿತ ಮೊಬಲಗನ್ನ ಯಾವುದೇ ಶರತ್ತುಗಳಲ್ಲದೆ ನಿಶ್ಚಿತ ಅವಧಿಯಲ್ಲಿ ಪಾವತಿ ಮಾಡುತ್ತೇನೆಂದು ಬರೆದು,

ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಸಲ್ಲಿಸಬೇಕು. ಸಾಮಾನ್ಯವಾಗಿ ಈ ಸಾಲದ ಅವಧಿ 3 ವರ್ಷಗಳಾಗಿರುತ್ತದೆ

2. ಅವಧಿ ಸಾಲ (Term loans)

ಈ ಸಾಲವೂ ಕೂಡಾ ಬೇಡಿಕೆ ಸಾಲದಂತೆಯೇ ಆಗಿದೆ. ಆದರೆ ಮರು ಪಾವತಿಯ ಅವಧಿ ಮಾತ್ರ 3 ವರ್ಷಗಳಿಗಿಂತ ಹೆಚ್ಚು.

ಈ ಮೇಲೆ ತಿಳಿಸಿದ ಎರಡೂ ವಿಧದ ಸಾಲಗಳ ಪ್ರಯೋಜನವನ್ನು ಸಾಮಾನ್ಯ ವ್ಯಕ್ತಿಗಳು, ಉದ್ಯಮಿಗಳು ಮತ್ತು ಇತರರೂ ಪಡೆಯಬಹುದು. ಮೇಲೆ ಹೇಳಿದ ಎರಡು ವಿಧದ ಸಾಲಗಳಿಗೂ ಬಡ್ಡಿಯನ್ನು ನಿಶ್ಚಿತ ದರದಲ್ಲಿ ಪ್ರತಿ ದಿನದ ಉತ್ಪನ್ನವನ್ನು ಪರಿಗಣಿಸಿ, ತಿಂಗಳ ಶಿಲ್ಕಿನ ಆಧಾರದ ಮೇಲೆ ತ್ರೈಮಾಸಿಕವಾಗಿ ಲೆಕ್ಕಹಾಕಿ, ವಸೂಲು ಮಾಡುತ್ತಾರೆ

4.6.3.5. ಅತಿರಿಕ್ತ ಕಡ ಅಥವಾ ಮಿರೆಳೆತ (ಓವರ್ ಡ್ರಾಫ್ಟ್) [Overdrafts]

ಇದನ್ನು ‘ಸಾಲ’ ಎಂದು ಕರೆಯುವುದಿಲ್ಲ. ಆದರೆ ಇದು ಕೆಲವು ದಿನಗಳ ಮಟ್ಟಿಗೆ ವ್ಯಕ್ತಿಯು ಪಡೆಯುವ ಸಾಲ ರೂಪದ ಹಣ. ಅಂದರೆ ಚಾಲ್ತಿ ಖಾತೆ ಹೊಂದಿರುವವರು ತಮ್ಮ ಖಾತೆಯಲ್ಲಿರುವ ಸಾಲ ರೂಪದ ಹಣ ಒಂದು ಮಿತಿಗೆ ಮೀರದಂತೆ ಹಣ ಪಡೆಯಬಹುದು. ಆ ಮಿತಿಯನ್ನು ಕುರಿತು ಬ್ಯಾಂಕು ಮತ್ತು ಖಾತೆದಾರ ಒಂದು ಒಪ್ಪಂದಕ್ಕೆ ಸಹಿ ಹಾಕಿರಬೇಕು. ಸಾಮಾನ್ಯವಾಗಿ ವ್ಯವಹಾರಸ್ಧರು, ವರ್ತಕರು ಈ ಸೌಲಭ್ಯವನ್ನು ಪಡೆಯುತ್ತಾರೆ. ಈ ಸಾಲಕ್ಕೆ ದಿನ ದಿನಕ್ಕೆ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಿ, ತ್ರೈಮಾಸಿಕವಾಗಿ ಖಾತೆಯಿಂದ ಕಳೆಯುತ್ತಾರೆ.

ಸಾಲಗಳ ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು:

ಪ್ರತಿ ದಿನದ ಉತ್ಪನ್ನ = ಶಿಲ್ಕು*ಆ ಶಿಲ್ಕು ಬಾಕಿಯ ದಿನಗಳ ಸಂಖ್ಯೆ

ಬಡ್ಡಿ = (ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ* ಬಡ್ಡಿಯದರ)/(100*365)

4.6.3 ಸಮಸ್ಯೆ 2: 15/1/01 ರಂದು ವರ್ಷಕ್ಕೆ 12% ದರದಲ್ಲಿ ಒಬ್ಬನು ರೂ.1,00,000 ಸಾಲವನ್ನ ಪಡೆಯುತ್ತಾನೆ. 18/2/01ರಂದು 25,000 ರೂ.ಗಳು , 16/03/01 ರಂದು 10,000ರೂ.ಗಳು 28/4/01 ರಂದು 40,000ರೂ.ಗಳನ್ನ ಬ್ಯಾಂಕಿಗೆ ಪಾವತಿ ಮಾಡುತ್ತಾನೆ. 16/5/01ರಂದು ಸಂಪೂರ್ಣವಾಗಿ ಉಳಿದ ಸಾಲದ ಹಣವನ್ನು ಪಾವತಿ ಮಾಡುತ್ತಾನೆ. ತ್ರೈಮಾಸಿಕವಾಗಿ ಚಕ್ರೀಕರಿಸಿದ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಿ

ಪರಿಹಾರ:

ನಾವೀಗ ಮೊತ್ತ ಮೊದಲಿಗೆ. ಸಾಲ ತೆಗೆದುಕೊಂಡ ದಿನ 15/1/01 ರಿಂದ 28/4/01ರವರೆಗಿನ ದೈನಿಕ ಉತ್ಪನ್ನಗಳನ್ನ ಲೆಕ್ಕಹಾಕಬೇಕು.

|

ಸಾಲದ ಹಣ ಬಾಕಿ |

ವಿವರ |

ಎಲ್ಲಿಂದ (ತಾರೀಕು) |

ಎಲ್ಲಿವರೆಗೆ (ತಾರೀಕು) |

ದಿನಗಳ ಸಂಖ್ಯೆ |

ದೈನಿಕ ಉತ್ಪನ್ನ = ಬಾಕಿ* ದಿನಗಳು |

|

100000 |

ಆರಂಭಿಕ ಸಾಲ |

|

|

34(=17+17) |

3400000=100000*34 |

|

75000 |

18/02/01 ರಂದು 25000 ಕಟ್ಟಿದ್ದರಿಂದ ಸಾಲದ ಬಾಕಿ ಕಡಿಮೆಯಾಯ್ತು |

|

|

26(=11+15) |

1950000= 75000*26 |

|

65000 |

16/03/01 ರಂದು 10000ರೂ. ಕಟ್ಟಿದ್ದರಿಂದ ಸಾಲದ ಬಾಕಿ ಕಡಿಮೆಯಾಯ್ತು |

|

|

16 |

1040000=65000*16 |

|

ಬಡ್ಡಿಯನ್ನು ತ್ರೈಮಾಸಿಕವಾಗಿ ಲೆಕ್ಕ ಹಾಕುವುದರಿಂದ 31/03/01 ರ ತ್ರೈಮಾಸಿಕಕ್ಕೆ ಬಡ್ಡಿ ಕಂಡು ಹಿಡಿಯಬೇಕು. |

|||||

|

|

ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ =6390000(=3400000+1950000+1040000) ಬಡ್ಡಿ = (ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ * ಬಡ್ಡಿಯದರ) /(100*365) =(6390000*12)/(100*365)= 2100.82 (2100 ಇರಲಿ) 01/04/01

ರಂದು ಶಿಲ್ಕು =67100 ( = 65000

ಸಾಲ + ಬಡ್ಡಿ Rs 2100) |

||||

|

67100 |

16/03/01 ರಂದು 10000ರೂ. ಕಟ್ಟಿದ್ದರಿಂದ ಸಾಲದ ಬಾಕಿ ಕಡಿಮೆಯಾಯ್ತು |

01/04/01 |

|

27 |

1811700 =67100*27 |

|

25000 |

28/04/01 ರಂದು 40000 ಕಟ್ಟಿದ್ದರಿಂದ ಸಾಲದ ಬಾಕಿ ಕಡಿಮೆಯಾಯಿತು. |

|

|

18(=3+15) |

450000=25000*18 |

|

0 |

16/05/01 ರಂದು ಸಾಲ ತೀರಿತು. |

|

|

|

|

|

|

ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ =2261700(=1811700+450000) ಬಡ್ಡಿ = (ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ * ಬಡ್ಡಿಯದರ) /(100*365) =(2261700*12)/(100*365) = 743.57 |

||||

ಒಟ್ಟು ನೀಡಿದ ಬಡ್ಡಿ =

2100.82+743.57 = 2844.39

4.6 ಕಲಿತ ಸಾರಾಂಶ

|

ಸಂಖ್ಯೆ |

ಕಲಿತ ಮುಖ್ಯಾಂಶಗಳು |

|

1 |

ಬ್ಯಾಂಕು ಮತ್ತು ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿ ಉಳಿತಾಯ ಖಾತೆಯಲ್ಲಿ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕುವುದು |

|

2 |

ಸಾಲಗಳಿಗೆ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕ ಹಾಕುವ ಕ್ರಮ. |